海外在住者が親の介護のために一時帰国すべきタイミングと必要な準備

live-abroad

海外暮らしINFO

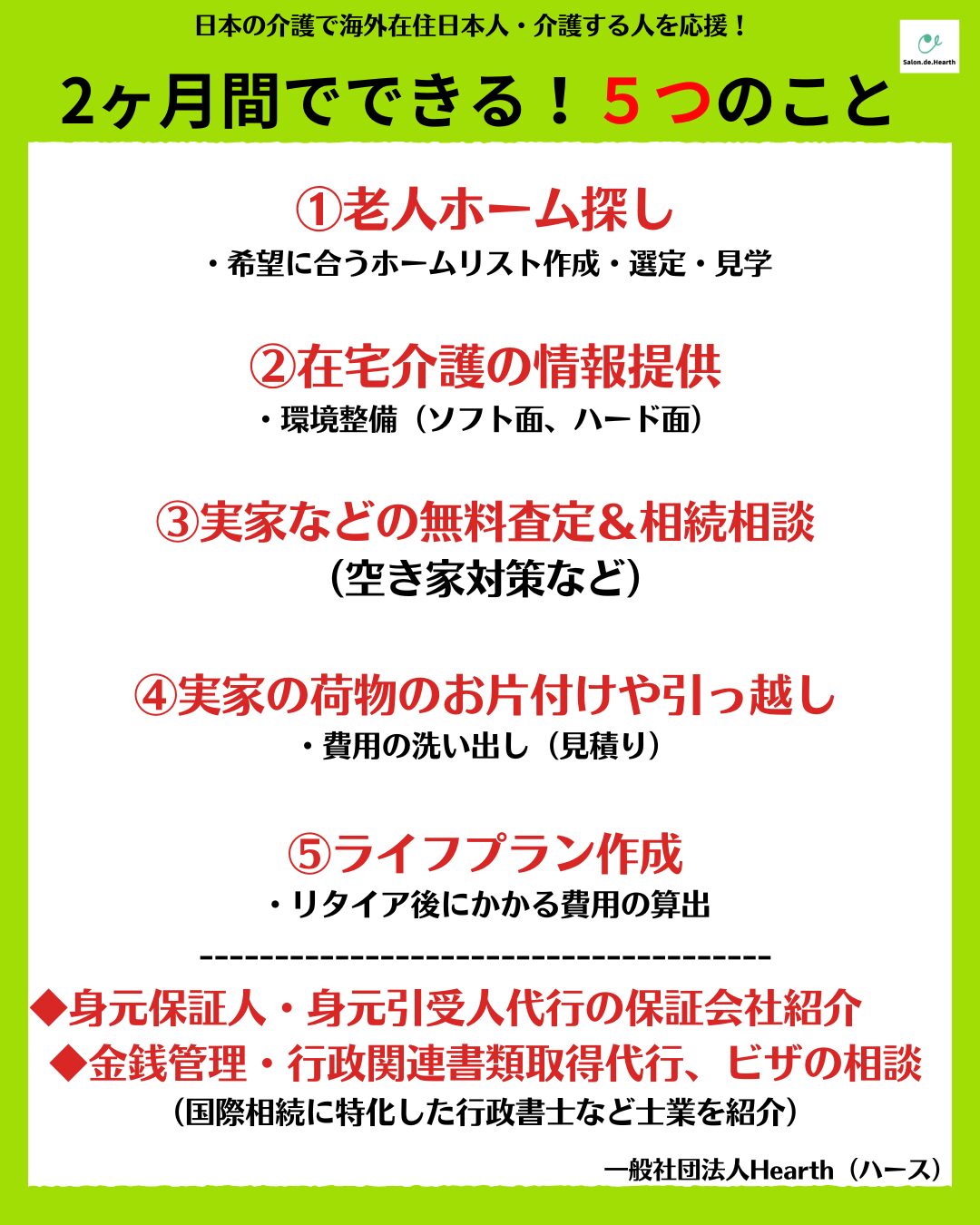

スペシャリストがワンストップで解決!日本の介護や実家の不動産、相続のお悩みを相談

海外在住で日本に暮らす親の介護費用を支援している人も多いのではないでしょうか。金銭的な負担を抑えるには、介護にかかる費用の相場を知り、公的な支援・軽減制度を活用することが重要です。この記事では、介護にかかる主な費用の内訳と平均相場、海外からの送金方法や注意点、介護費用を抑える公的制度について詳しく解説します。

※ 本記事は日本の介護費用に関する一般的な情報をまとめたものであり、実際の金額や負担割合は利用する自治体や施設、家庭の状況によって異なります。最新の詳細は介護保険窓口や各施設の公式情報をご確認ください。

スペシャリストがワンストップで解決!日本の介護や実家の不動産、相続のお悩みを相談

日本に住む親の介護が必要になった場合、在宅介護と施設介護では必要な費用項目が異なります。日本では介護保険制度により一定の費用負担軽減が図られていますが、それでも家族の経済的負担は決して軽くありません。海外からの金銭的支援を検討している場合は、まず介護にかかる費用の全体像を把握しておきましょう。

親が自宅で介護を受ける場合でも、介護保険サービスの自己負担額をはじめ、介護用品の購入や医療費などの費用がかかります。海外在住者が親の在宅介護を支援する際は、それぞれの費用を把握して適切な資金計画を立てることが重要です。

日本の介護保険制度では、要介護度に応じて利用できるサービスの上限額が設定されています。利用者は所得に応じて費用の1~3割を自己負担するのが原則です。多くの方が1割負担ですが、一定以上の所得がある方は2割または3割の負担となります。

それぞれの所得における負担額は、以下のとおりです。

| 負担率 | 区分 | 利用者 の割合 |

| 1割 | ・本人の合計所得金額が160万円未満 ・本人の合計所得金額が160万円以上220万円未満で 年金収入+その他の合計所得金額の合計が 単身世帯で280万円未満、2人以上世帯で346万円未満 | 91.8% |

| 2割 | ・本人の合計所得金額が160万円以上220万円未満で 年金収入+その他の合計所得金額の合計が 単身世帯で280万円以上、2人以上世帯で346万円以上 | 4.6% |

| 3割 | ・本人の合計所得金額が220万円以上で 年金収入+その他の合計所得金額の合計が 単身世帯で340万円以上、2人以上世帯で463万円以上 | 3.6% |

在宅介護の場合、訪問介護、通所介護、短期入所サービスなどが対象です。たとえば、要介護度別では、在宅介護の自己負担額(月額・1割負担)は、以下が目安になります。

| 要介護度 | 支給限度額 (月額) | 自己負担1割 | 自己負担2割 | 自己負担3割 |

|---|---|---|---|---|

| 要介護1 | 16万7,650円 | 1万6,765円 | 3万3,530円 | 5万295円 |

| 要介護2 | 19万7,050円 | 1万9,705円 | 3万9,410円 | 5万9,115円 |

| 要介護3 | 27万480円 | 2万7,048円 | 5万4,096円 | 8万1,144円 |

| 要介護4 | 30万9,380円 | 3万938円 | 6万1,876円 | 9万2,814円 |

| 要介護5 | 36万2,170円 | 3万6,217円 | 7万2,434円 | 10万8,651円 |

要介護1の場合は月額1万7,000円程度、要介護5では月額3万6,000円程度の自己負担が標準的です。親の所得状況と要介護度、ケアプランのサービスを確認し、月々の基本的な介護費用を把握しましょう。

介護保険の支給限度額を超えた分や、介護保険の対象外となるサービスは全額自己負担となります。家事代行、外出支援、夜間の見守りサービス、特別な医療的ケアなどが該当し、複数を利用することで月額5万円以上の費用が発生することも珍しくありません。

たとえば、訪問介護系のサービスの場合、1時間あたり3,000~5,000円が相場です。24時間対応の見守りサービスや緊急時対応サービスの利用をする場合は、月額5,000円~1万円程度の費用がかかる場合もあるでしょう。

ただし、民間サービスは内容や料金に大きな差があります。「ケアプラン」「利用回数」「地域」などによっても自己負担額が異なるので、よく比較して検討することが重要です。

在宅介護では、紙おむつや介護食、手袋や除菌シートといった消耗品が日常的に必要です。おむつ代は月額5,000~1万5,000円程度、手袋や消毒用品、清拭用品などの消耗品には月額3,000~5,000円程度がかかります。

日常的に介護で使用する消耗品は介護保険の対象外のため、自己負担での購入が原則です。一部の自治体では、おむつ代の助成制度を設けていますが、全額が補助されるわけではありません。日常的にかかる支出を把握して、予算を立てることが重要です。

介護を受けている親の多くは持病の治療を行っているため、医療費もかかります。通院費や処方薬代、検査費などが月数千円から1万円以上かかるケースも少なくありません。定期的に専門医への受診が必要な場合は、より高額になることもあるでしょう。

日本は医療保険制度が整っているため、一定の負担は軽減できます。しかし、医療費が高額になった分を払い戻してもらえる「高額療養費制度」を利用しても、70歳以上で年収約370万円以下の場合、自己負担上限額である5万7,600円/月の負担が発生します。海外在住者は親の健康状態を把握し、急な医療費増加に備えた資金準備が必要です。

参考:厚生労働省「高額療養費制度について」

介護用ベッドや車いす、歩行器などの福祉用具は、介護保険を使えばレンタル費用または購入費が一部補助されます。介護保険の対象となる福祉用具のレンタル費用は1~3割の自己負担ですが、複数利用した場合、月額5,000~1万円程度かかるケースも少なくありません。

購入が必要な福祉用具(ポータブルトイレ、入浴用品など)は、年間10万円を上限として介護保険から9割の補助が受けられるものの、年間1万円程度の自己負担は発生します。自己負担額は要介護度や地域、対象の福祉用具によって異なるため、事前の確認が必要です。

手すりの設置や段差の解消、浴室・トイレの改修など、自宅をバリアフリー化する工事にはまとまった費用がかかります。介護保険制度では20万円を上限として原則9割が給付(詳細後述)されますが、2万円は自己負担となり、20万円を超える部分は全額自己負担です。

特に、ユニットバスへの変更や、階段・廊下などの改修費用は50万~150万円程度になることが多く、相当な経済的負担となります。まずはケアマネジャーに相談し、専門業者の評価書・見積書を取得してから慎重に検討しましょう。

参考:厚生労働省「介護保険における住宅改修」

一時的な費用である「住宅改修費」を除き、在宅介護でかかる平均費用は以下のとおりです。ただし、要介護度や利用状況により大きく異なるため、あくまで目安としてください。

| 費用項目 | 平均金額(月額) | 補足 |

| 介護サービス費(自己負担分) | 約5,000~36,000円 | 訪問介護、デイサービス等 |

| 介護保険外の自費サービス | 約10,000~50,000円 | 家事代行、民間訪問・見守り等 |

| 介護用品費 | 約8,000~25,000円 | 紙おむつ、介護食、消耗品等 |

| 医療費 | 約5,000~40,000円 | 通院・薬代。疾患により変動 |

| 福祉用具レンタル・購入費 | 約2,000~10,000円 | ベッド・車いす等 |

親が施設に入居する場合は、在宅介護よりも費用が高額になる傾向があります。施設の種類によっても費用に大きな差が出るため、事前に相場を理解しておきましょう。

施設で提供される介護サービスも、在宅介護と同様に介護保険が適用され、利用者は1~3割の自己負担となります。利用する施設の種別によって料金体系が異なり、入居者の要介護度が上がるほど費用は高くなるのが一般的です。

介護サービス費の自己負担額だけを見ると、3つの施設に極端な差はありません。月額の総費用は、主に居住費と施設の管理費によって大きく変わります。親の要介護度と希望する施設の種類を考慮し、そのほかの費用も含めて支援計画を立てることが重要です。

施設の部屋代は、個室や多床室といった部屋の種類により大きく異なります。特別養護老人ホームなどの公的施設は比較的安価ですが、有料老人ホームでは月額10万円から30万円程度と高額になることも珍しくありません。都市部ではより高額になる傾向があります。

たとえば、特別養護老人ホームの場合、部屋別の料金(目安)の違いは以下のとおりです。

なお、ユニット型個室とは、10人程度の少人数グループで専用リビングを共有しているタイプのこと。共用リビングを囲むように個室が配置されています。一方、ユニット型多床室とは、大部屋をパーテーションなどで個室のように区切った部屋のことで、従来の多床室よりプライバシーに配慮されているのが利点です。

施設での食事代は、1日あたり1,445円で、月額約4万4,000円です。低所得者の場合、食費の軽減措置が受けられますが、一般的な所得の方は満額負担になります。軽減措置の対象になると、1日300~1,360円、月額だと9,000~4万1,000円です(2025年7月時点)。

食費は、厚生労働省で定めた基準額であり、特養・老健・介護医療院などの介護保険施設すべてで共通します。しかし、有料老人ホームやサービス付き高齢者向け住宅などの民間施設では、施設ごとに食費の設定が異なるため、入居時に確認が必要です。

介護施設に入所している場合でも、生活に必要な個別の支出は多く発生します。たとえば、衣類や下着の買い替え、理美容代、日用品(ティッシュ、洗剤など)、趣味や娯楽の費用などです。日常生活費は、基本的に施設利用料には含まれず、実費負担となることが多いため、入所後も毎月5,000〜10,000円程度の支出が見込まれます。

施設に入所していても、持病の治療や通院、薬代は健康保険の自己負担分が発生します。慢性疾患のある方や複数の薬を服用している方だと、月額1万円以上かかることも珍しくありません。医療行為や薬の処方は介護保険の範囲外で高額になる場合も多いため、定期的に費用明細を確認して請求内容をしっかり確認しましょう。

有料老人ホームや一部の高齢者向け住宅では、入居時に一時金の支払いが必要な場合があります。施設や部屋のタイプにより金額は大きく異なりますが、数十万円〜数百万円の一時金が求められるケースも少なくありません。入居期間に応じて差し引かれますが、途中退去時の返金ルールなどを確認しておくことが大切です。

民間施設の入居一時金を除き、施設介護でかかる平均費用は以下のとおりです。ただし、在宅介護と同様、施設や利用状況により大きく異なるため、目安として参考にしてください。

| 費用項目 | 平均金額(月額) | 補足 |

| 介護サービス費(自己負担分) | 約17,000~30,000円 | 介護保険の1~3割負担 |

| 居住費(部屋代) | 約25,000~64,000円 | 部屋の種類によって異なる |

| 食費 | 約9,000~44,000円 | 公的な介護保険施設共通 |

| 日常生活費 | 約5,000~10,000円 | 各自の使い道によって異なる |

| 医療費 | 約10,000~20,000円 | 診療・処方内容によって異なる |

参考:厚生労働省「サービスにかかる利用料」

海外に住んでいても、日本にいる親の介護を金銭面でサポートすることは十分に可能です。定期的な仕送りだけでなく、突発的な支出への対応方法や送金以外の支援方法も確認しておきましょう。

最も一般的な支援方法は、親の生活費や介護費用を毎月一定額送金することです。介護保険サービスの自己負担分、介護用品費、医療費、生活費など、親の月々の支出を詳細に把握し、年金だけでは足りない分を補う形で定期的に送金を行いましょう。

送金額の目安は状況により異なりますが、在宅介護なら月額5万〜10万円程度が一つの目安です。施設に入居している場合は、月額10万円以上の送金が必要になることもあります。月初めに翌月分の費用を送金するなど、定期送金をスケジュール化しておきましょう。

介護にかかる費用は月々の支出だけではなく、突然の高額な出費にも対応が必要です。たとえば、入院や手術、施設入所の一時金、住宅改修などは、まとまった費用がかかります。

入院時には、高額な治療費、差額ベッド代、付添い費用などで月額10万~30万円以上の追加支出が発生することも珍しくありません。施設入所時には、入居一時金として数十万円から数百万円の支出が必要になる場合があります。緊急時の費用は短期間で支払いが必要となるため、迅速に対応できる資金の準備と送金体制を整えておくことが重要です。

金銭的な支援は送金だけに限りません。送金以外にも物品の送付や日本国内の代行サービスを手配することで、実質的な支出の負担を減らすことにつながります。

海外から直接、日本の実家に介護用品や健康食品、衣類などを送ることも一つの手段です。たとえば、日本では高価な紙おむつや補助栄養食品を現地で安く購入できる場合、現物を国際宅配便などで送ることで、家計の負担を抑えられます。

定期便サービスやAmazon・楽天などの国内通販サイトを利用して、親の必要品を代わりに購入・配送するのもおすすめです。国内の通販サイトから配送されれば、受け取り側の負担も少なくて済むでしょう。定期的に物品を送付することで、親とのコミュニケーションの維持にもつながります。

インターネットを活用すれば、海外からでも様々なサービスを手配できます。介護用品の定期配送、ネットスーパーの宅配などは、海外在住者も容易に利用できるサービスです。ネットサービスを活用することで親の日常生活をサポートし、外出の負担を軽減できます。

家事代行サービスやシルバー人材センターのサービスを海外から手配することも可能です。掃除、洗濯、買い物、通院同行などのサービスを定期的に利用することで、親の生活の質を向上させられます。サービスの費用は、定期送金の一部として予算に入れておきましょう。

日本の介護制度には、経済的な負担を軽減するための支援策が複数あります。親の収入や介護状況に応じて上手に活用すれば、海外からの仕送りの負担も抑えることが可能です。

介護費用を軽減する公的制度・サービス

介護保険の負担限度額認定制度とは、介護保険施設や短期入所サービスを利用する際の食費・居住費(滞在費)の自己負担を軽減する制度のこと。住民税非課税世帯の方が対象で、所得段階に応じて負担限度額が設定される仕組みです。

たとえば、住民税非課税世帯の年金受給者で、預貯金の合計が1,000万円以下(第1段階)の場合、通常1日1,445円の食費が300円に減額され、経済的な負担を削減できます。申請は親の居住地の市区町村で行い、認定されると「介護保険負担限度額認定証」が交付されます。

参考:厚生労働省「利用者負担の軽減について」

高額介護サービス費制度は、1ヶ月間の介護サービス利用料の自己負担額が上限を超えた場合に、超過分が払い戻される制度のこと。上限額は世帯の所得により異なり、住民税非課税世帯なら月15,000円、年収770万円未満の一般的な世帯では44,400円が上限です。

高額介護サービス費制度により、訪問介護や通所介護などを複数併用しても、過剰な支出にならずに済みます。払い戻しは自動的に行われるわけではなく、市区町村への申請が必要です。一度申請すれば自動適用される自治体も多いですが、事前に確認しておきましょう。

参考:厚生労働省「高額介護サービス費」

低所得者に対する介護保険サービス利用者負担額の軽減制度は、市区町村が主体となり、介護保険サービス利用料の負担割合を軽減する制度のこと。生活保護受給者や住民税非課税世帯などを対象に、介護サービスの自己負担分が4分の1や2分の1に軽減されます。

自治体独自の追加軽減や助成制度がある場合もあり、軽減措置の内容や適用条件は自治体によってさまざまです。住民税や課税証明書などを基に自治体によって判断されるため、親が居住する市区町村の窓口に相談してみましょう。

参考:厚生労働省「低所得者に対する介護保険サービスに係る利用者負担額の軽減制度の実施について」

居宅介護住宅改修費の支給制度は、要介護者が自宅で安全に生活できるよう住宅改修を行った際に、施工費用を補助する制度です。手すりの設置、段差解消、滑り防止措置、引き戸への取り替え、洋式便器への交換などが対象となり、20万円を上限として改修費の9割(または8割・7割)が支給されます。

支給方法は「償還払い」と「受領委任払い」の2通りから選択が可能です。前者は、改修費用を全額支払い、自己負担分を除いた金額が払い戻されるもの。後者は改修費用の一部を払い、残りの支給分を市区町村が業者に直接支払う形式です。経済的な負担や施行のスケジュールも考慮し、市区町村や施工業者とよく相談して決めましょう。

参考:厚生労働省「介護保険における住宅改修」

介護テクノロジーやICT導入に対する補助金制度は、各自治体や国が推進している制度です。見守りセンサーやカメラ、コミュニケーションロボット、介護記録アプリといった導入費用の一部を補助するもので、在宅介護の質を高め、介護者の負担を軽減することを目的としています。

在宅介護の場合、100万円を上限として導入費用の2分の1から4分の3程度が支給対象です。補助金の対象となる機器や補助率は自治体によって異なるため、親の居住地の市区町村に問い合わせてみましょう。

参考:厚生労働省「介護テクノロジー導入支援事業」

親の介護費用を支援するためには、海外から日本への送金や支払い手段を正しく把握することが欠かせません。安全で手数料の少ない方法を選び、スムーズに送金・支払いを行いましょう。

海外からの送金手段にはさまざまな方法があります。従来の銀行送金から、近年注目されているオンライン送金サービスまで、状況に応じて最適な方法を選択することが重要です。

銀行送金は最も一般的で信頼性の高い送金方法です。居住国の銀行から日本の銀行へ安全に送金できるため、海外在住者が資金を送る手段として広く使われています。世界中の金融機関を識別するためのSWIFTコードを用いて送金すれば、2~5営業日で受け取り可能です。

ただし、海外送金には通常3,000円〜6,000円の送金手数料に加え、為替手数料、中継銀行(コルレスバンク)手数料が発生することがあります。銀行が設定する為替レートが適用されるため、実際の市場レートより若干不利になることも少なくありません。定期的な送金を行う際は、手数料を抑えるために、まとめての送金を検討しましょう。

WiseやRevolut、Remitlyなどの国際送金サービスは、銀行送金よりも手数料が安く、着金も早い点で人気があります。特にWiseは、中継銀行を介さない独自のネットワークにより為替レートが実勢レートに近く、送金手数料が送金額の0.5~2%程度と安価です。

日本の親が国内銀行口座を持っていれば、1~2営業日に送金が完了することも多く、緊急時にも対応しやすい手段といえます。送金状況はリアルタイムで確認でき、親が受け取ったかどうかも把握できるため、海外からのサポートには非常に便利です。

ただし、送金限度額が銀行送金と比較して低く設定されている場合があるため、高額な一時的支出(入院費用や施設入居一時金など)には適さない場合があります。利用するにはアカウント開設と本人確認が必要なので、事前に準備しておきましょう。

PayPalなどの電子決済サービスは、手軽に利用できる送金手段の一つとして、世界中で多くの人に利用されています。クレジットカードや銀行口座を紐づけるだけで、手軽に個人間の送金が可能です。日本の親のメールアドレスを指定すれば、数分で送金が完了します。

ただし、日本の親側がPayPal口座を持っており、本人確認・銀行口座登録が完了していなければ資金を引き出すことができません。介護費用のように一定額を繰り返し送る場合には、為替レートの変動や手数料(受取側3〜4%程度)に注意が必要です。緊急時の少額支援や一時的な送金には便利ですが、継続的な支払いにはやや不向きといえます。

Western Unionのような送金代理店を利用すれば、現地の店舗やオンライン上から日本にいる親へ現金を迅速に送れます。送金後に親が日本国内のWestern Union取扱店で本人確認されれば、即日現金での受け取りが可能。銀行口座を指定した場合、数日で受け取れます。

手数料は送金額や送金国によって異なりますが、1万円程度の送金で数百〜数千円が相場です。親の銀行口座を使えない場合や、突発的な費用(入院・医療費など)の支援に向いていますが、定期的な支援にはコスト面から検討が必要です。

SmilesやCurfexなどのスマートフォン用の送金アプリにも注目が集まっています。主に在日外国人や海外在住の日本人を対象にしたサービスで、手軽さとコストの低さが魅力です。Smilesでは、アプリ上で送金依頼を行い、指定口座への振込が24時間以内に完了します。

一方、Curfexは、日本国内の複数の銀行との提携により受取側の利便性が高く、為替レートも比較的良心的です。介護施設への費用支払いの一環としても活用できるでしょう。送金履歴も記録されるため、家族間での支援管理にも便利です。

介護施設やサービス提供者への支払いを、親自身の名義で行うことで、日本国内での手続きがスムーズになることがあります。

たとえば、親の口座に資金を送金し、引き落としや振込設定を行う場合、海外在住者(子ども)と支払先が直接契約せずに済むため、トラブルや書類のやりとりが軽減されるでしょう。

親の口座がネットバンキング対応なら、口座管理や残高確認も遠隔でサポートが可能です。高齢の親が操作に不安を感じる場合は、信頼できる家族に代理権を設定する「任意代理」や「家族信託」を活用する方法もあります。

海外からの送金や介護費用の支払いには、見落としやすいコストや手続き上の注意点があります。スムーズで安全な支援を行うために、あらかじめポイントを把握しておきましょう。

送金手段を選ぶ際は、単に「早くて安い」だけでなく、受取側の状況や日本側での使用方法も考慮することが重要です。特に定期的な送金を行う場合、各種手数料や規制について詳しく理解しておくとトラブルの防止につながり、効率的な送金を実現できます。

海外送金の際は、送金手数料だけでなく、為替レートや中継銀行手数料なども含めた総コストを確認することが重要です。

たとえば、1米ドルあたり2円の為替差があると、10万円の送金で2,000円以上の差が出ることもあります。銀行間での送金では、3,000〜6,000円の手数料がかかるのが一般的です。

為替レートも銀行が設定するレートが適用されるため、実際の市場レートより1~3%程度不利になることも少なくありません。為替レートの変動により送金額が変わるため、円安・円高の動向も考慮して送金タイミングを調整することも有効です。

海外送金には、居住国と日本の両方で送金限度額や規制が設けられています。多くの国では、年間の送金限度額や一回の送金限度額が決まっているため、一定の金額を超える場合には特別な手続きや送金理由の報告が必要です。

海外在住者が、親の介護費用として定期的に高額を送る必要がある場合は、分割送金や事前の税務相談を検討しましょう。年間110万円を超える贈与は贈与税の対象となる可能性があるため、適切な手続きを行うことが重要です。送金先の名義や用途も明記しておくと、トラブルの回避につながります。

銀行間での送金時には、受取人の氏名(ローマ字)、銀行口座番号、支店名、SWIFTコードなどを正確に入力する必要があります。ひと文字の間違いでも送金が失敗する場合があり、再送手続きに時間と費用がかかる可能性もあるので注意しましょう。

特に日本の銀行は、漢字名とローマ字名の対応に厳格な傾向があります。親の氏名が旧姓や通称名で登録されている場合もあるため、事前に受取人の登録名義と完全一致するように確認しておくと安心です。

介護サービス事業者や施設との金銭のやりとりは、親本人が行うことが多いものの、海外在住者が関与する場合には支払い方法や名義、税務上の扱いなどに注意が必要です。支払い方法の制約や、為替レートの変動による支払い額の調整などについて確認しておきましょう。

介護サービスや施設利用料の支払い方法は、口座振替・現金払い・クレジットカード払いなど施設によって異なります。海外在住者が直接支払う場合は、事業者側が国際送金や外貨決済に対応していないことも多いため、親の口座を介して振替設定するのが一般的です。

クレジットカード払い対応の事業所は少ないですが、対応している場合は海外発行のクレジットカードが使用できるかを確認する必要があります。入居一時金などの高額な支払いは銀行振込のみの場合が多いため、事前に振込先情報を確認して送金方法を検討しましょう。

介護費用の支払いにおいて、名義や請求内容の確認は極めて重要です。介護保険サービスの場合、サービス利用者(親)名義での請求となりますが、海外在住の子どもが代理で支払いを行う場合は、事前に事業所に連絡して支払い方法を確認する必要があります。

誰の名義で誰に対して支払いを行うかが曖昧になると、会計処理や法的トラブルの原因になりかねません。親の名義で請求書が発行されているか、支払い記録が残るのかを確認しておくと安心です。請求書では介護保険適用分と自費分が明確に分かれているかを確認し、不明な項目があれば事業所に問い合わせましょう。

送金時と受取時で為替レートが変動する場合、実際の受取額が予定より少なくなることがあります。海外在住者の場合、定期的な送金を行うことが多いため、為替レートの変動を考慮して送金額を調整することが重要です。

たとえば、施設費用が月15万円固定の場合、為替の変動で不足が生じると、親が追加入金を求められるリスクがあります。日本円で定額を確保するためには、一定額を多めに送ったり、レートの有利なときにまとめて送金したりする工夫が必要です。

海外から日本への送金や介護費用の支払いには、税務上の取扱いにも注意が必要です。介護費用の一部は、日本の所得税法において医療費控除の対象となる場合があります。たとえば、訪問看護や訪問リハビリテーション、デイサービスなどの費用は、親の確定申告時に控除を受けられる可能性があるので確認が必要です。

また、親の介護費用を海外から支払う場合、その金額が「贈与」に該当する可能性もあります。生活費や医療費などの通常必要な範囲の支援であれば、贈与税の対象外となるケースが一般的です。しかし、年間110万円を超える金額を定期的に送金する場合や、複数の子どもが共同で援助する場合は、念のため専門家に相談することをおすすめします。

参考:国税庁

「贈与税がかからない場合」

「医療費控除の対象となる介護保険制度下での居宅サービス等の対価」

親が高齢化して判断能力が低下した場合、介護費用の管理や契約手続きを第三者が代行できるようにする制度もあります。

たとえば、「家族信託」では、子どもが信託契約に基づき親の財産を管理・支出することが可能です。判断能力が低下した後には「成年後見制度」を利用することで、施設契約や金銭管理を法的にサポートできます。

スムーズに介護支援をするために、公的制度の活用も検討しましょう。

海外在住であっても、日本に住む親の介護を支える方法は多くあります。とくに金銭面での支援は、遠く離れているからこそできる重要なサポートのひとつです。

仕送りや一時的な支援だけでなく、介護保険制度の活用や第三者サービスとの連携を工夫することで負担を分散しつつ、安心して親を見守る体制が整います。送金方法や税務面の注意も事前に確認しておくと、トラブルなく支援を続けられるでしょう。

親の介護における「お金」の役割は決して小さくありません。できる範囲での支援を通じて、少しでも親の生活と自分自身の安心につなげていくことが大切です。

海外在住日本人や遠隔介護中の方向けの日本の介護関連サービス

スペシャリストがワンストップで解決に導く!

日本の介護や実家の不動産、

相続などのお悩みはサロンドハースに相談

介護は事前準備でその後の対応が変わります。

事前に押さえておきたい7つのポイントを確認して、着実に準備を進めましょう。

事前チェックシート 無料プレゼント!

海外在住日本人や遠隔介護をしている方向けの日本の介護関連サービス

日本の介護や老人ホーム、実家の不動産の活用や空き家対策、相続など、あなたの困った!を各分野の専門家が解決に導きます

介護は事前準備でその後の対応が変わります。

事前に押さえておきたい7つのポイントを確認して、着実に準備を進めましょう。

事前チェックシート 無料プレゼント!