海外在住者が親の介護のために一時帰国すべきタイミングと必要な準備

よこばたけあゆみ

海外暮らしINFO

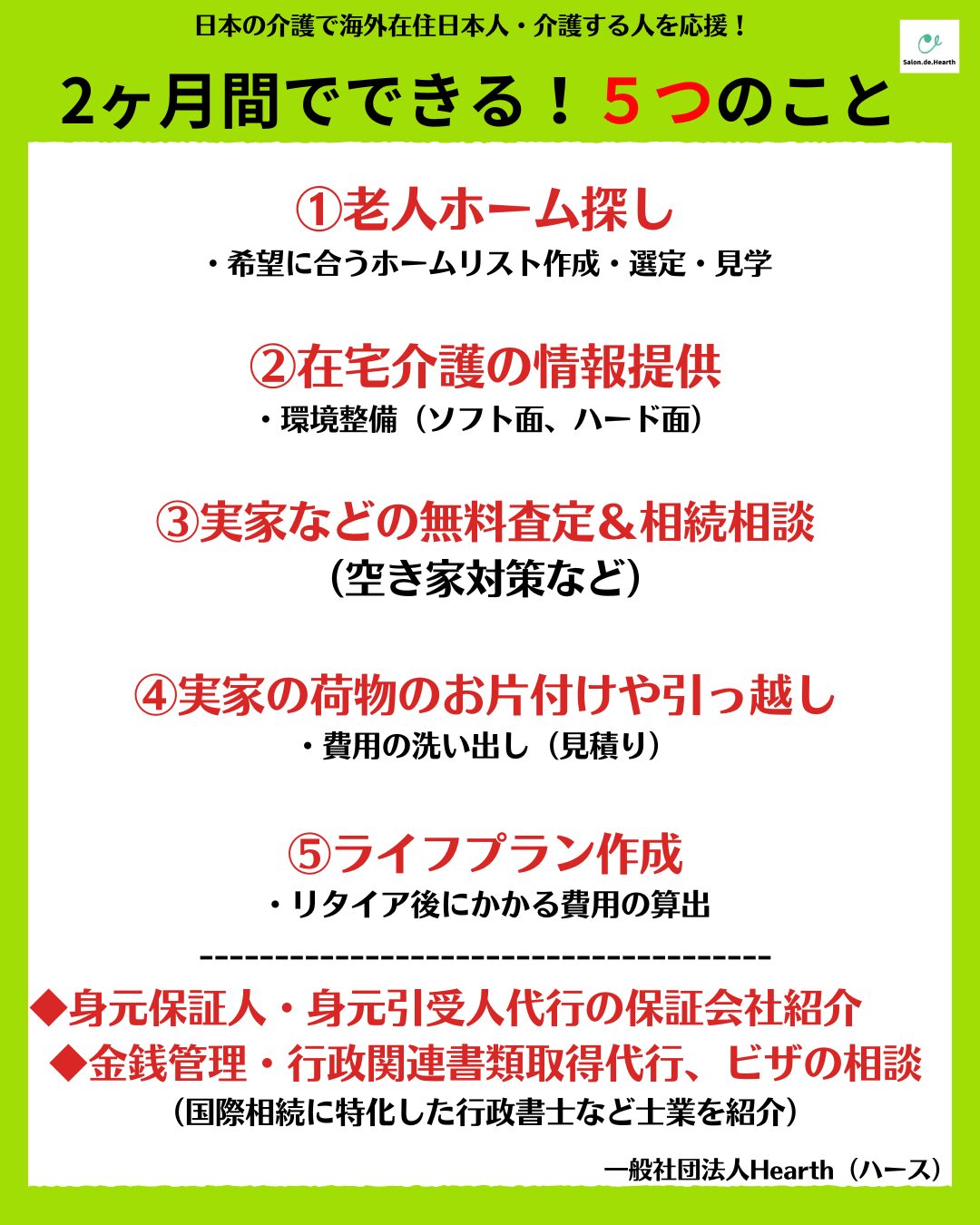

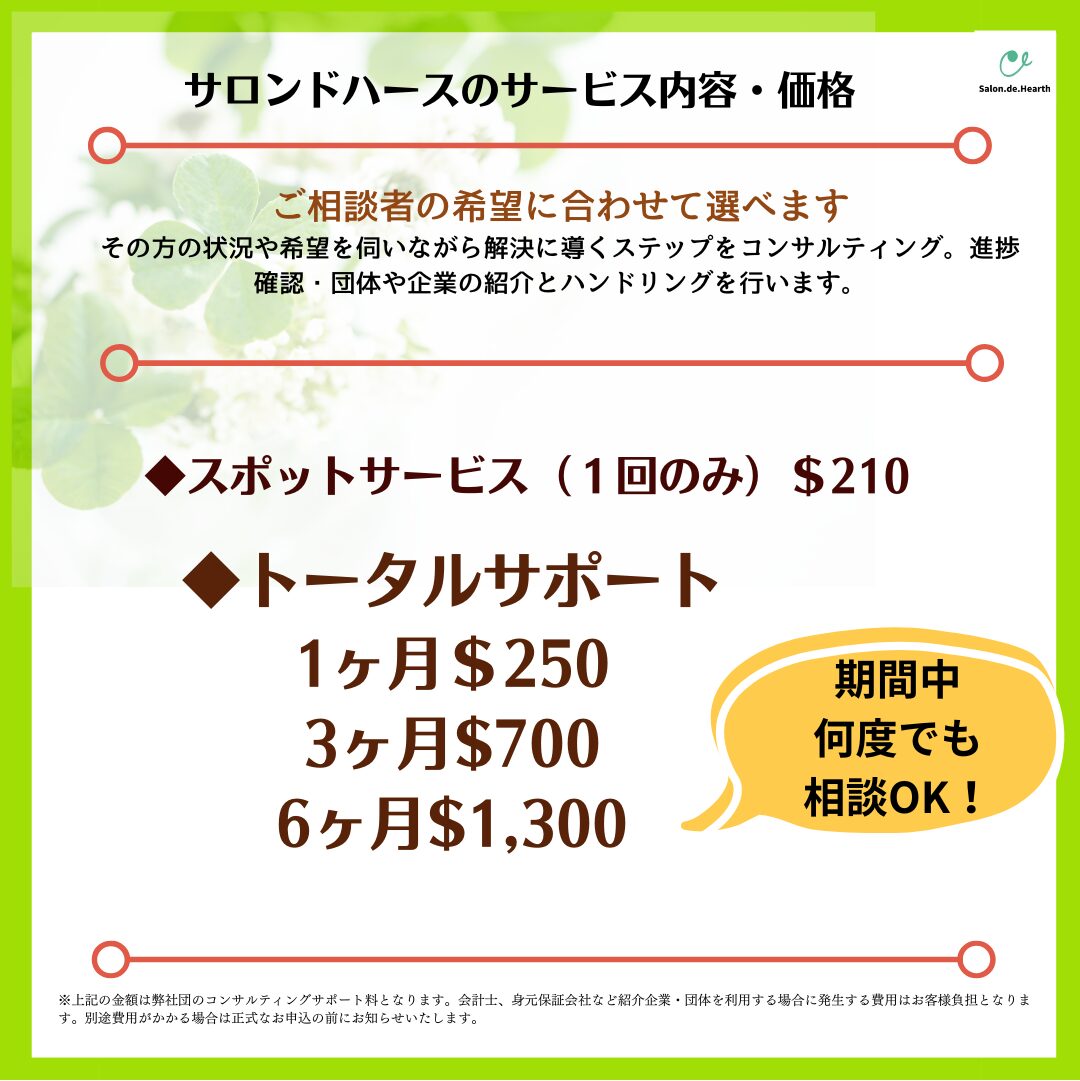

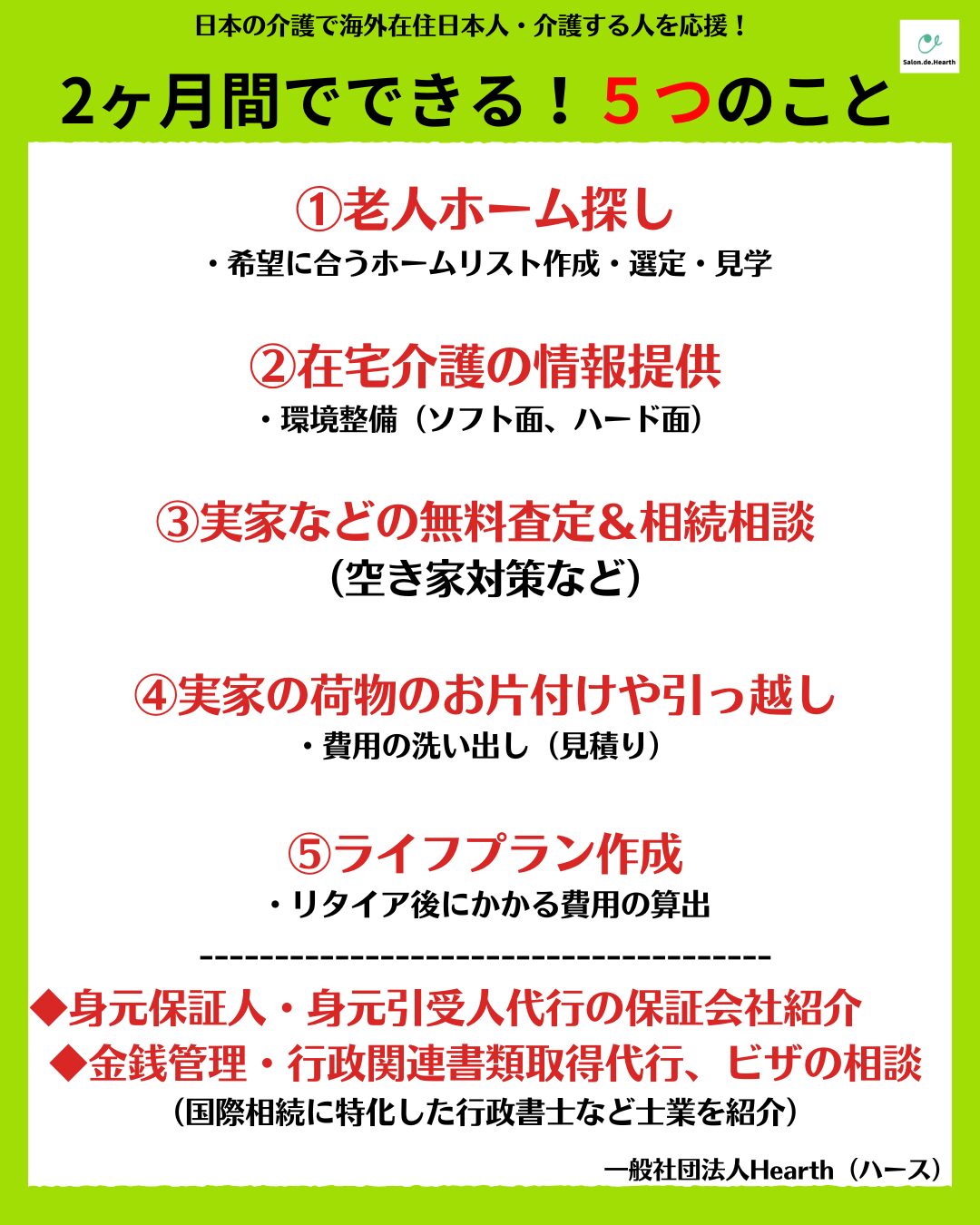

スペシャリストがワンストップで解決!日本の介護や実家の不動産、相続のお悩みを相談

海外在住で日本に高齢の親がいる方は、「財産管理や相続対策を何から始めればよいのか」と悩むことも多いでしょう。親の判断能力が低下したり、急な入院や万が一のことが起きたりすると、預金や不動産の管理、相続手続きがスムーズに進まない場合があります。

この記事では、海外在住者(非居住者)が知っておきたい親の財産管理のポイントや財産目録の作成方法、生前にできる相続対策、今から始めたい準備について詳しく解説します。

※ 本記事は、海外在住者の親の財産管理や相続対策に関する一般的な情報をまとめたものです。相続や財産管理の手続きは、家族構成や財産内容、居住国などによって異なり、法令や制度が改正される場合もあります。手続きを行う際は、法務省・国税庁などの公的機関の最新情報を確認し、必要に応じて司法書士・税理士などの専門家へご相談ください。

海外に住んでいると、日本で暮らす親の財産管理や相続対策について深く考える機会は少ないかもしれません。

しかし、親の判断能力の低下や急な入院・死亡などの場面に直面すると、日本国内に住む人よりも時間や費用がかかり、対応が後手に回りがちです。だからこそ、海外在住者は、親が元気なうちから少しずつ準備を始めることが大切です。

親が認知症などで判断能力を失うと、預貯金の引き出しや定期預金の解約が難しくなります。いわゆる「口座凍結」と呼ばれる状態です。ただし、判断能力の低下による凍結は名義人の死亡時とは異なり、すべての取引がすぐに停止されるわけではありません。

認知症によって本人の意思確認ができないと判断されると、金融機関は窓口での払い戻しなどを制限する一方、公共料金や医療費などの自動引き落としは継続されることがあります。

成年後見制度(法定後見制度)の利用で制限を解除できる場合もありますが、海外在住者にとっては家庭裁判所への申立て自体が大きな負担となりかねません。さらに、制度を利用しても、預金の管理が可能になるまでには、数か月程度かかるケースもあります。

また、不動産の売却や各種契約の見直しにも本人の意思確認が必要となるため、親が認知症を発症すると財産管理全体に大きな影響が及びます。

参考:

全国銀行協会「預金者ご本人の意思確認ができない場合における預金の引出しに関するご案内」

三井住友銀行「認知症の親の口座が凍結されたら預金引き出しできる?」

親の相続が発生しても、海外在住者は日本国内ですぐに手続きを進められません。日本国内にいればすぐ役所や法務局に足を運べる手続きも、海外在住者には時間・費用の両面で大きな負担になるケースがあります。

具体的には、以下のような海外在住者特有のハードルがあります。

海外在住者はできるだけ早い段階で必要書類や相談先を整理し、緊急時に慌てない体制を整えておくことが重要です。

参考:

法務省「外国に居住しているため印鑑証明書を取得することができない場合の取扱いについて」

外務省「在外公館における証明」

海外在住者にとって、親の財産を正確に把握しておくことは、将来の相続手続きを円滑に進めるための重要な準備です。一時帰国できる機会が限られるからこそ、親が元気なうちに「財産目録」を作成し、定期的に更新しておくことをおすすめします。

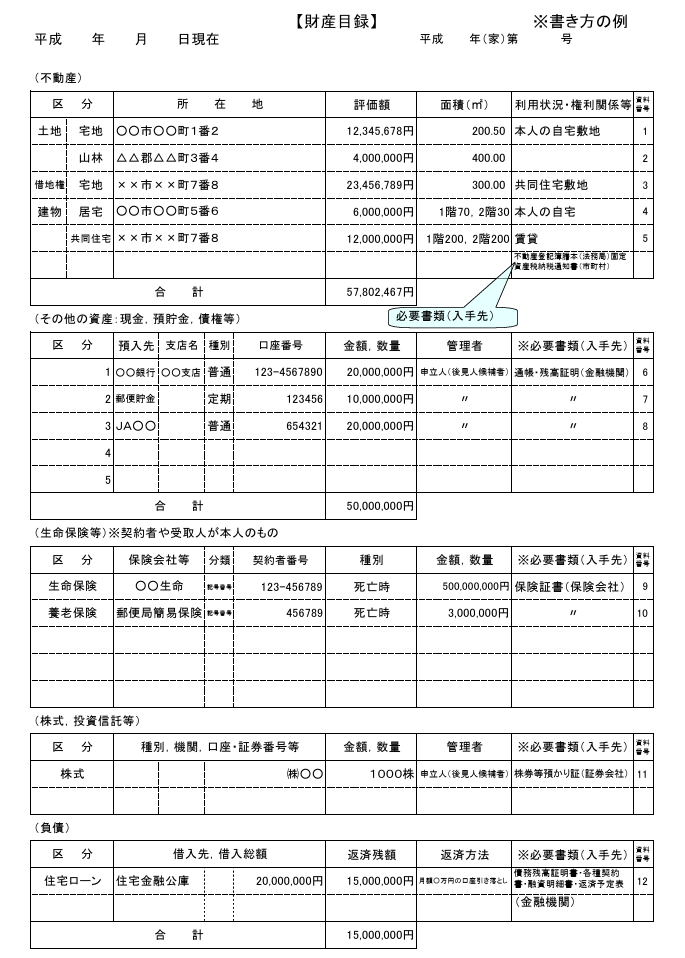

財産目録とは、親が所有する財産や負債を一覧にまとめた資料のことです。預貯金や有価証券、不動産といったプラスの財産だけでなく、住宅ローンや借入金などのマイナスの財産も含めて記載します。

財産目録の作成は法律上の義務ではありませんが、財産の全体像を把握しやすくなるため、生前の財産管理や相続準備に役立つ書類です。海外在住者は必要な情報を日本で何度も確認することが難しいため、あらかじめ整理しておくことで将来の負担を大きく軽減できます。

財産目録に決まった様式はありませんが、裁判所、法務省、国税庁のWebサイトなどから、テンプレート(雛形)の入手が可能です。

※財産の分け方を法的に指定したい場合は、別途「遺言書」の作成が必要です。

参考:法務省「自筆証書遺言に関するルールが変わります」

財産目録は、単に資産を一覧化するだけではなく、家族全員が財産の状況を正しく共有するための基礎資料になります。

特に海外在住者は、親の急病や相続発生後に短期間で情報を集めることが難しいため、生前から整理しておくことが重要です。また、財産目録は遺言書の作成や相続税申告の準備にも役立ちます。相続人同士の認識違いや、手続きの遅れを防ぐ効果も期待できます。

財産目録を作成する最大のメリットは、資産の種類や保管場所、契約先を一目で把握でき、相続手続きを大幅に効率化できることです。海外在住者でもスムーズに手続きを進めやすくなり、一時帰国中の限られた時間を有効活用できます。

財産目録がないまま相続が発生すると、預貯金や不動産、保険など親名義の財産を洗い出さなければなりません。口座や契約先を一つずつ確認するだけで多くの時間がかかり、相続税申告期限1や相続放棄の期限2に間に合わなくなるリスクが生じます。

あらかじめ財産目録があれば、相続人は調査の手間を大幅に省略でき、負債が多い場合の相続放棄の判断も余裕をもって行えるでしょう。

参考:国税庁「相続税の申告と納税」,裁判所「相続の放棄の申述」

生前に財産目録を作成し、家族間で内容を共有しておけば、財産の詳細や管理状況を全員で把握でき、不要な誤解を防ぐのに役立ちます。相続開始後に「知らなかった財産」が見つかり協議をやり直す事態も防げます。

一方、財産目録がない状態で遺産分割協議を行うと「本当にこれだけしか財産がないのか」という疑いが生まれやすく、トラブルにつながることも珍しくありません。明確な財産目録を用意しておくことは、海外在住者と日本に住む家族との認識違いを防ぐうえでも有効です。

財産目録は遺言書の作成にも活用できます。民法改正により、自筆証書遺言に添付する財産目録部分はパソコン作成や代筆、通帳のコピーなどでも認められるようになりました。そのため、目録を先に整えておけば遺言書作成の手間も大きく省けます。

また、どの財産を誰に引き継ぐのかを整理しやすくなり、記載漏れや内容の不整合の防止にもつながります。特定の相続人に配分が偏っていないか、遺留分に配慮できているかなど、遺産分割の話し合いも進めやすくなるでしょう。

遺留分とは、被相続人の兄弟姉妹以外の法定相続人(配偶者、子、直系尊属)に法律で保障された最低限の取り分です。

例えば、遺言書で「すべての財産を長男に相続させる」と指定されていても、配偶者や子など遺留分を持つ相続人は、不足する相続分について請求できる場合があります。

遺言書を作成する際は、遺留分に配慮した内容にしておくことで、相続開始後の親族間のトラブルを防ぎやすくなります。

参考:政府広報オンライン「知っておきたい遺言書のこと」

財産目録を作成する際は、預貯金や不動産だけでなく、負債やデジタル資産まで幅広く確認することが重要です。近年はネット銀行や暗号資産など、紙の資料だけでは把握できない財産も増えています。

海外在住者は何度も帰省して確認するのが難しいため、一時帰国時に親と一緒に漏れなく確認し、一覧にまとめておきましょう。

預貯金は銀行だけでなく、ネット銀行や定期預金のほか、証券会社の口座、株式や投資信託、個人向け国債、生命保険、個人年金保険なども整理しておきましょう。金融機関名、支店名、口座番号、契約内容を記録しておくと、相続時の確認作業がスムーズになります。

生命保険金は、受取人が指定されている場合、原則として遺産分割の対象にはなりません。しかし、相続税の計算においては「みなし相続財産」として課税対象になる場合があるため、契約内容の一覧化が欠かせません。

金融資産で確認・記載すべき主な項目

参考:国税庁「相続税の課税対象になる死亡保険金」「遺族の方が支払を受ける個人年金」

自宅や土地、賃貸物件などの不動産は、所在地や名義だけでなく「固定資産税納税通知書」や「固定資産税評価証明書」で固定資産税評価額を確認しておくことが重要です。共有名義になっている場合は「持分割合」も確認しましょう。

特に海外在住者は、不動産の売却や登記名義変更を行う際に「在留証明書」「署名証明」などの準備に時間を要します。権利証や登記識別情報通知の保管場所も財産目録へ記載しておくと、円滑な手続きの進行に役立つでしょう。

不動産関連の主な項目

参考:国税庁「固定資産税評価額」

自動車や貴金属、美術品、骨董品などの「動産」も相続財産に含まれます。特に自動車は、名義変更や売却、廃車の手続きが必要になるだけでなく、維持費(税金や保険料)がかかり続けるため、早期の把握が重要です。

また、貴金属や形見の品は、遠方にいる海外在住者が知らないうちに処分されてしまったり、逆に相続人の間で形見分けをめぐるトラブルになったりすることがあります。親が大切にしている高価な物品は、あらかじめ目録に記載し、保管場所を確認しておきましょう。

動産関連の主な項目

債権とは、お金を受け取る権利のことです。貸付金や未収金だけでなく、親が特許権や著作権などの「知的財産権」を持っている場合、そこから発生するライセンス料や印税なども相続財産に含まれます。

これらは目に見えない財産のため、家族がその存在を知らなかったり、権利の管理先(特許庁や著作権管理団体など)が分からなかったりするケースが少なくありません。

遠方に暮らす海外在住者が後から調べるのは非常に困難なため、登録番号や契約内容、相談先などをあらかじめ目録へ記載し、関連書類の保管場所を整理しておくことが大切です。

債権関連の主な項目

相続では「プラスの財産」だけでなく、住宅ローンやその他の借入金など「マイナスの財産」も引き継ぐことがあります。そのため、ローン残高や返済状況、税金や医療費などの未払い金、保証人になっている契約の有無なども確認しておきましょう。

マイナスの財産がプラスの財産を上回る場合、相続人は相続放棄や限定承認を検討しなければなりません。相続放棄の判断は、相続の開始を知った時から原則3か月以内に行う必要があります。意思決定の時間確保のためにも、資産とあわせて整理しておくことが大切です。

負債・契約関連の主な項目

ネット銀行や証券口座、電子マネー、暗号資産など、デジタル上で管理される財産の確認も欠かせません。あわせて、クレジットカードやサブスクリプションサービス、有料会員契約も一覧にしておくことが重要です。

デジタル資産の場合、IDやパスワードが分からなければ相続人が確認することすら難しく、放置すると不要な料金が発生し続けるおそれがあります。ログイン情報は安全な方法で記録し、家族間で管理方法(保管場所など)を共有しておきましょう。

デジタル資産関連の主な項目

参考:国税庁「相続税がかかる財産」,裁判所「財産目録の作成手順」

海外在住者にとって最大の課題は、限られた一時帰国の機会で、親の財産情報を漏れなく把握することです。一時帰国のタイミングを最大限活用し、必要に応じて専門家にも相談しながら実効性のある財産目録を作りましょう。

一時帰国中は、通帳や証券資料、保険証券、不動産の権利証(登記識別情報通知)などの「現物(原本)」を親と一緒に確認しましょう。

書類の内容だけでなく、その保管場所も財産目録へ記録しておくことが重要です。保管場所まで記録しておけば、将来急な手続きが必要になった際にも慌てずに対応できます。

財産の状況は、預貯金残高の増減や、保有する有価証券の評価額の変動などで日々変化します。そのため、財産目録には作成日と最終更新日を必ず記載し、定期的に見直すことが大切です。

海外在住者は「年に一度の一時帰国のタイミング」など、更新時期をあらかじめ決めておくと、情報が古くなりすぎるのを防げるでしょう。

財産目録は、日本国内に住む兄弟姉妹など、他の相続人も確認しやすい形式で整理しておきましょう。

金融機関名や契約先、書類の保管場所などを一目で分かるようにまとめておきましょう。海外在住者と日本の家族が同じ情報を共有できれば、将来の手続きや連携が円滑になります。

自分で作成した財産目録に不安がある場合や、不動産の評価や相続税の試算が必要な場合は、税理士や司法書士に相談することをおすすめします。

特に、海外在住者が相続人になる場合、署名証明や在留証明などが必要になることがあります。海外在住者のサポート実績がある専門家であれば、海外在住者特有の書類の取得方法なども熟知しているため、アドバイスを受けやすく、将来の相続手続きを円滑に進めることにもつながります。

財産目録で親の財産を把握できたら、次はその財産を「誰に」「どう」引き継ぐかを家族で話し合い、共有しておくことが重要です。

特に海外在住者が相続人となる場合、日本と海外をまたぐ複雑な手続きが必要になるため、相続開始後に準備を始めると大きな負担となります。親が元気なうちから必要な対策を進めることで、将来のトラブルを防ぎ、手続きをスムーズに進められるでしょう。

相続トラブルを防ぐ第一歩は、親が元気なうちに将来について話し合うことです。「誰にどの財産を残したいのか」「自宅や土地をどうするのか」「介護を担う家族への配慮をどう考えるのか」など、親の意向を確認しておくことで、相続開始後の認識の違いを軽減できます。

特に海外在住者は、物理的な距離から日常的な介護を担えない立場になりやすく、日本に住む兄弟姉妹との間で「介護負担の不公平感」が相続をめぐるトラブルに発展するケースが少なくありません。

財産の分け方だけでなく、誰がどれだけ親のケアを担っているかという事実も含めて早めに共有しておくことで、感情的な対立を避けやすくなります。

遺言書は、親の意思を法的に残すことができる重要な書類です。遺言書がない場合、原則として相続人全員で「遺産分割協議」を行わなければなりませんが、内容が明確な遺言書があれば、その内容に沿ってスムーズに手続きを進められます。

遺言書がない場合、相続人全員で「遺産分割協議」を行い、全員の署名・実印での押印が必要になります。海外在住の相続人がいると、実印の代わりに在外公館で取得する「署名証明」が必要になり、書類の郵送やり取りだけで数週間を要することもあります。

しかし、遺言書があれば、遺産分割協議自体が不要になります。遺言執行者が遺言内容に沿って手続きを進められるため、海外との書類往復や日程調整の負担を大幅に軽減できます。

遺言書にはいくつかの作成方法がありますが、自分で全文を手書きする「自筆証書遺言」と、公証人が法律に基づいて作成する「公正証書遺言」の2種類が主流です。

海外在住者の場合は、日本へ何度も帰国して手続きをやり直す負担を避けるためにも、「公正証書遺言」での作成をおすすめします。

「公正証書遺言」と「自筆証書遺言」の主な違いは、以下の通りです。なお、自筆証書遺言は「法務局保管制度」を利用できます。

| 公正証書遺言と自筆証書遺言の違い | |||

| 項目 | 公正証書遺言 | 自筆証書遺言 (自宅保管) | 自筆証書遺言 (法務局保管) |

| 作成方法 | 公証人が作成 | 本人が作成 | 本人が作成 |

| 保管方法 | 公証役場で保管 | 自宅保管 または法務局保管制度を利用 | 法務局で保管 (法務局保管制度) |

| 紛失・改ざん リスク | 低い | ある | 低い |

| 形式不備 による無効 | 可能性は低い | 可能性あり | 可能性あり ※ 遺言書内容の 助言・審査はなし |

| 費用 | 公証人手数料が必要 (財産価格による) | 基本的に不要 | 遺言書1通につき、3,900円 |

| 検認 | 不要 | 原則必要 | 不要 |

| 証人 | 証人2名が必要 | 不要 | 不要 |

なお、遺言書を作成する際は、「遺留分」を侵害しないよう配慮することが重要です。特定の家族だけに全財産を譲るような内容にすると、かえってトラブルを招く原因になりかねません。遺留分の配慮が必要な場合は、専門家を交えて内容を吟味しましょう。

遺言書はあくまで「死後」の財産の分け方を決めるものですが、親が生きている間に認知症などで判断能力を失うと、遺言だけでは口座凍結や不動産処分の問題を解決できません。

親の判断能力が十分あるうちに準備できる生前対策としては、「家族信託」や「任意後見制度」があります。どちらも認知症の兆候が出てからでは利用が難しいため、親の財産管理や生活支援を継続できる体制づくりとして、専門家に相談しながら早めに検討しましょう。

家族信託とは、本人が保有する財産の管理・運用を、契約に基づいて信頼できる家族に託す仕組みです。

例えば、親が認知症になった後でも、あらかじめ結んだ信託契約の内容に従って家族が財産管理を継続できるため、預貯金の引き出しや実家の処分などを比較的柔軟に進められます。

ただし、家族信託はあくまで「財産」に特化した制度であるため、施設の入所手続きや医療・介護の契約などには対応できません。そのため、状況によっては後述の「任意後見制度」との併用が必要です。

任意後見制度とは、本人に十分な判断能力があるうちに、将来の後見人となる人や支援してほしい内容を、あらかじめ公正証書で契約しておく制度です。

家族信託とは異なり、実際に本人の判断能力が低下した後、家庭裁判所が「任意後見監督人」を選任することで契約の効力が生じます。任意後見人は、財産管理だけでなく、介護サービスの契約や介護施設への入居契約といった「身上監護(生活や療養に関する契約など)」も代理で対応が可能です。

一方で、家庭裁判所の監督下に置かれるため、財産の処分などにおいては家族信託ほどの柔軟性はありません。

| 家族信託と任意後見制度の比較 | ||

| 項目 | 家族信託 | 任意後見制度 |

| 主な目的 | 柔軟な財産管理・資産運用 | 財産管理 + 身上監護 |

| 施設入居などの契約 | できない | できる |

| 裁判所の関与 | なし(家族間で柔軟に運用) | あり(任意後見監督人がつく |

| 海外在住者の注意点 | 日本での口座開設が難しく、財産を管理する「受託者」になるのは、実務上難しい場合がある | 法律上は可能だが、遠方にいるため実務(緊急時の対応など)を担うのが難しい |

遠方に暮らす海外在住者が、単独でこれらの制度の担い手(受託者や後見人)になるのは実務上のハードルが高くなります。

日本国内にいる兄弟姉妹や親族にメインの役割を担ってもらい、海外在住者はそれをバックアップする体制を敷くか、あるいは信頼できる専門家(司法書士や信託銀行など)を交えた設計を検討するのが現実的で確実な方法です。

参考:

・厚生労働省「成年後見制度とは」

・法務省民事局「成年後見制度」

・朝日新聞社「任意後見人とは」

・家族信託普及協会「家族信託とは」

親の財産管理や相続対策は、「まだ大丈夫」と考えているうちに、準備のタイミングを逃してしまうことがあります。

海外在住者は、日本へすぐに帰国できないからこそ、今から少しずつ準備を進めておくことが大切です。まずは無理なく始められる3つの行動から取り組んでみましょう。

海外在住者にとって一時帰国は、親の財産状況や生活状況を確認できる貴重な機会です。限られた滞在期間を有効に使うためにも、事前に「やることリスト」を作成しておきましょう。

帰国してから予定を考えるのではなく、出発前に計画を立てておくことがポイントです。事前にスケジュールを整理しておくことで、以下のようなタスクを効率よく進められます。

相続や財産管理は、状況によって必要な手続きが異なるため、早い段階で相談先を見つけておくと安心です。特に海外在住者は、署名証明や在留証明など海外特有の手続きを理解している専門家に依頼できるかどうかで、手続きの負担が大きく変わります。

海外在住者の支援実績がある司法書士や税理士、弁護士などをあらかじめ調べておくことが重要です。最近はオンライン面談や、クラウドストレージなどを活用した書類のやり取に対応しているケースも多いため、一時帰国前であっても海外から事前に相談を進められます。

相続対策で最も難しいのは、実は制度の理解ではなく「親にどう切り出すか」です。突然「遺言書を書いてほしい」と伝えると、親が身構えてしまうこともあります。

ふだんの電話や体調を気遣う会話の中で、「もしもの時のために、通帳や大事な書類の保管場所だけでも教えておいて」といった、海外にいるからこその軽い一言から始めるのが現実的です。

エンディングノートや財産目録の作成に一緒に取り組む形であれば、親の心理的負担も少なく、将来の話し合いを自然に進めやすくなるでしょう。

海外に住んでいると、日本にいる親の「もしも」に駆けつけることは簡単ではありません。

判断能力の低下による口座凍結、緊急時の書類手続きの長期化、そして相続発生後の国際間でのやり取り。これらはすべて、親が元気なうちに財産目録・遺言書・家族信託・任意後見制度といった備えをしておくことで、将来の負担を大きく減らせるものです。

海外に住んでいるからこそ、「まだ早い」と思わず、親が元気な今のうちから一歩ずつ準備を始めておくことが、将来の安心につながります。先延ばしにせず、できることから少しずつ準備を始めておきましょう。

※ 本記事では「非居住者」は、主に日本国外に生活の拠点を置く海外在住者を指しています。税法上の非居住者の判定や相続税・所得税の取扱いは個別の状況によって異なるため、詳細は税理士などの専門家へご相談ください。

海外在住日本人や遠隔介護中の方向けの日本の介護関連サービス

スペシャリストがワンストップで解決に導く!

日本の介護や実家の不動産、

相続などのお悩みはサロンドハースに相談

介護は事前準備でその後の対応が変わります。

事前に押さえておきたい7つのポイントを確認して、着実に準備を進めましょう。

事前チェックシート 無料プレゼント!

海外在住日本人や遠隔介護をしている方向けの日本の介護関連サービス

日本の介護や老人ホーム、実家の不動産の活用や空き家対策、相続など、あなたの困った!を各分野の専門家が解決に導きます

介護は事前準備でその後の対応が変わります。

事前に押さえておきたい7つのポイントを確認して、着実に準備を進めましょう。

事前チェックシート 無料プレゼント!