一時帰国時におすすめの旅行保険は?海外在住者向けの保険を徹底比較

live-abroad

海外暮らしINFO

海外在住者が一時帰国した際、日本で免税制度を利用したい方も多いことでしょう。しかし、免税を受けるには、居住要件や滞在期間などの条件を満たさなければなりません。

この記事では免税の利用条件や必要書類、手続きの流れ、注意点までわかりやすくまとめました。免税となる範囲や購入時のルールも詳しく解説します。一時帰国時に免税で買い物を楽しみたい方は、チェックしておきましょう。

※ 本記事は、海外在住者が一時帰国時に利用できる免税制度に関する一般的な情報をまとめたものです。免税の条件や必要書類は法改正や各店舗の運用により変更される可能性があります。最新情報は税関や観光庁、各店舗の公式サイト等で必ずご確認ください。

海外に長期滞在中の日本人も、日本に一時帰国した際には免税制度を利用できます。訪日観光客向けと同様に利用できますが、海外在住の日本人は、非居住者であることを証明する書類が必要です。

日本の免税制度とは、海外から日本へ来た非居住者が、日本国内で商品を購入する際に消費税が免除されるものです。主に外国人旅行者などが対象ですが、海外に住む日本人も一時帰国の際に「非居住者」として免税で買い物ができます。

以前は、商品をいったん消費税込みの価格で購入し、出国時に空港の税関で手続きをして払い戻しを受けるのが一般的でした。しかし現在は、免税の対象者だと確認できれば、購入の時点で消費税を除いた価格で支払いができるようになっています。

参考:観光庁/経済産業省「消費税免税制度とは」

免税制度は訪日観光客の利用が一般的ですが、海外在住の日本人も「日本国内に生活拠点がない=非居住者」として扱われるため、同じく対象になります。

両者の違いは、免税対象者かどうかの確認方法です。

つまり、免税の利用可否は国籍ではなく居住地に基づいて判断されます。

海外在住の日本人が一時帰国で免税を受けるには、非居住者であることを証明する必要があります。購入金額や対象商品にも一定の条件があるため、よく確認しておきましょう。

一時帰国で免税を受けるには、海外在住者であることを証明することが必要です。海外での居住年数や日本での滞在期間について細かく規定されています。

海外在住日本人の利用条件

免税制度は、日本国内に生活拠点を持たない「非居住者」が対象です。非居住者とは、日本国内に住所がなく、1年以上日本国内に居住地を持たない人を指します。

海外に住んでいても住民票を日本に残している場合は「居住者」とみなされるため、免税の対象外です。免税を受けるためには、入国時にパスポートへ押印される「帰国印」や、海外居住を証明する書類を提示し、日本に住んでいないことを示す必要があります。

免税制度を利用できるのは、原則として海外に2年以上住んでいる人です。この2年間は連続している必要があり、途中で日本に住民票を移している場合は、免税の対象になりません。

単に住民票を海外に移しただけでなく、2年以上外国に滞在する目的で日本を出国し、実際に海外で生活していることの証明が必要です。留学や海外赴任などで外国に長期滞在予定であっても、証明書の発給時点で2年以上の海外滞在歴がなければ対象外になります。

免税制度は、日本に6か月以上滞在している人には適用されません。入国スタンプや滞在期間の記録に基づいて確認され、6か月を超えると「居住者」と判断されるためです。

例えば、家族の事情や仕事の都合で6か月以上滞在している場合は、免税の対象外になります。家族の事情や仕事の都合で6か月以上の長期滞在が見込まれる場合、免税制度の利用は控えましょう。

免税の対象となる商品は「一般物品」と「消耗品」の2種類に区分されます。

| 一般物品 | 家電製品、時計、バッグ、宝飾品、衣料品、民芸品など |

| 消耗品 | 食品類、健康食品、飲料類(酒類含む)、化粧品、医薬品、タバコなど |

一般物品とは、通常の使用において消耗されることのない商品を指します。具体的には、家電製品、時計、バッグ、宝飾品、衣料品、民芸品などです。海外在住者にとっては、家族へのお土産や生活に役立つ品を割安で購入できるメリットがあります。

消耗品とは、通常の使用により消耗される商品を指します。具体的には、菓子、調味料、健康食品、化粧品、医薬品、タバコ、酒類などです。

購入した消耗品には特殊な包装が施され、日本国内では開封・使用が禁止されています。未開封のまま30日以内に海外へ持ち出す必要があるため、一時帰国中に使用予定の商品は免税されません。

免税制度を利用するためには、購入金額や購入方法について一定の基準を満たす必要があります。商品区分ごとの購入条件を把握しておきましょう。

免税を受けるためには、同日に同じ店舗で同じ区分の商品を5,000円以上(税抜)購入することが条件です。同じ店舗で別日に購入した商品や、異なる店舗で購入した商品の金額を合算することはできません。同じ店舗でも消耗品と一般物品は分けて合計額を求めます。

例えば、同じ日に同じ店舗で、化粧品3,000円(税抜)と食品2,500円(税抜)を購入すれば、合計5,500円となるので免税の対象です。しかし、同じ化粧品と食品をそれぞれ別の店舗で購入した場合は、合計で5,000円を超えても免税になりません。

| 免税の対象外 (合算不可) | ・複数店で化粧品や食品を少しずつ購入 ・同じ店で化粧品や食品を別の日に購入 ・同じ店で化粧品(消耗品)と衣料品(一般物品)を合わせて5,000円以上購入 ※化粧品、衣料品それぞれの合計額が5,000円以上なら対象 |

一時帰国時に免税制度を利用する際は、あらかじめ欲しい商品をリストアップしておくのがおすすめです。事前に買い物の計画を立てておけば、効率的に購入できるでしょう。

消耗品については、1日あたり1店舗での購入額が50万円以下という上限があります。これは、免税制度を利用して大量に商品を購入し、転売するのを防ぐためのものです。例えば、サプリメントや化粧品をまとめ買いして上限を超えた場合は、免税の対象外になります。

2026年11月からは「一般物品」と「消耗品」の区分や、消耗品の購入上限(50万円)が撤廃される予定です。この制度改正により、商品区分や購入制限を気にすることなく、必要な商品を自由に購入できるようになります。

海外在住者が一時帰国で免税を利用するには、必要書類を揃え、店舗と空港でそれぞれ手続きを行う必要があります。一般的な訪日外国人とは異なる書類が必要なので、事前にしっかり準備しておきましょう。

海外在住者が免税を受けるには、パスポートのほかに、海外に居住していることを証明できる公的書類が必要です。免税手続きに必要な書類と注意点について詳しく解説します。

パスポートは、身元確認と入国からの滞在期間を証明するために必要です。入国時のスタンプ(帰国印)により、日本に入国した日と滞在期間が確認されます。

自動化ゲートを利用した場合は、入国印(帰国印)が押印されません。自動化ゲートの通過後、税関検査の前に各審査場の職員に申し出て手続きをしましょう。帰国印がない場合には、免税対象外となるため注意が必要です。

参考:出入国在留管理庁「自動化ゲートの運用について」

「在留証明書」は、海外での居住期間が2年以上であることを証明する重要な書類です。現地の日本大使館や総領事館で発行される公的証明書で、入国日(帰国日)の6か月前の日以降に作成された原本が必要となります。

免税に利用する在留証明書には「住所を定めた年月日」と「本籍地の住所(地番まで※)」の記載が必須です。住所を定めた年月日から2年以上経過していることが免税利用の条件となり、滞在見込みでは利用できません。

免税対象者の確認手段として、デジタル化された「e-在留証明書」の利用も可能になりました。オンラインで発行手続きができ、必要な時にいつでもスマホで提示できるので便利です。

ただし、すべての免税店がe-在留証明書に対応しているわけではありません。電子版に対応していない店舗もあるため、紙の証明書も準備しておくと安心です。

また、日本国内の回線からは、e-証明書の交付申請ができないので注意しましょう。

参考:外務省「消費税免税制度利用における在留証明」

「戸籍の附票の写し」も、在外居住を証明する書類として利用可能です。戸籍の附票の写しは、日本での住所履歴を証明する書類で、海外に住所を移した日付を確認できます。海外に住所を定めた日付が、発行日からさかのぼって2年以上前であれば免税の対象です。

戸籍の附票の写しは、在外公館では取得できません。日本に帰国後、本籍地のある市町村役場で取得するか、郵送請求する必要があります。附票には原則として本籍の地番(※)は記載されないため、申請時に本籍を省略せずに記載してほしい旨を伝えることが重要です。

※2026年11月の制度改正以降は、本籍の地番の記載が不要となります。

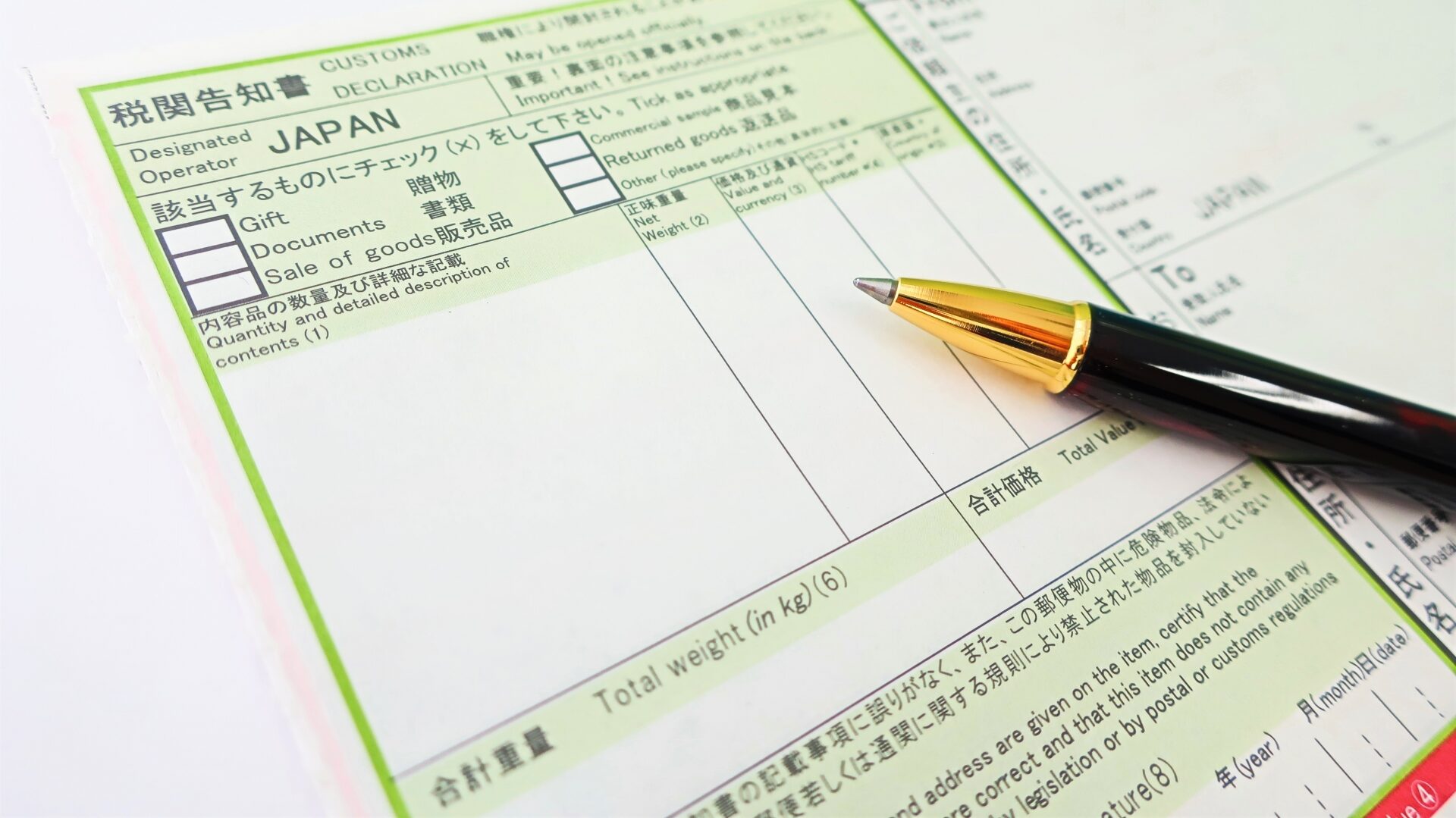

免税で買い物をしたい場合、まずは免税対応かどうかを確認しましょう。すべての店舗で免税できるわけではありません。免税対応の店舗では、専用のレジカウンターが設置されている場合があります。専用レジがない場合は、通常のレジで免税手続きを行ってください。

買い物をする際は、レジで「免税手続きをお願いします」と伝え、パスポートと在留証明書(または戸籍の附票)を提示します。免税条件を満たすことが確認されたら免税価格で支払いを行い、購入品を受け取れば完了です。

購入後に発行される「免税販売記録票」は、出国時に税関で確認される場合があるため、大切に保管しましょう。一時帰国中の紛失を避けるため、購入記録票をまとめて管理しておくと安心です。

参考:観光庁「免税可否についてのフロー日本人(日本国籍を有する者)」

出国時には、空港の税関カウンターで免税品の申告手続きをする必要があります。購入時に受け取った「免税販売記録票」と購入品を提示し、内容の確認を受けましょう。出国時に免税品を持っていなかった場合、消費税が徴収されるので注意してください。

税関は保安検査場を通った後にあります。免税品を預け荷物に入れると確認できないため、機内持ち込みのスーツケースに入れておくと安心です。預け荷物に入れる場合は、チェックインカウンターで手続きを済ませる前に税関の確認を受けてください。

参考:税関「免税物品を購入する一時帰国者の方へ」「出国時の税関手続」

免税制度は、購入目的や商品の扱いに制限があります。違反すると課税対象になるため、海外在住者も注意が必要です。

免税制度を利用するときの注意点

免税制度はあくまで個人の使用を目的とした制度です。事業用や販売用に商品を仕入れることは認められていません。転売目的での購入が判明した場合、免税適用の取り消しや消費税の追徴課税が行われる可能性があります。

例えば、海外で経営している店舗の商品として転売、オンラインオークションやフリーマーケットでの販売、業務で使用するための機器の購入などは免税の対象外です。同一商品を大量に購入すると転売目的と疑われる可能性もあるため、購入数量にも注意しましょう。

食品、化粧品、医薬品などの消耗品は、購入日から30日以内に海外へ持ち出すことが義務付けられています。日本国内で消費しないことを前提として免税されるため、出国前に開封することは一切認められていません。

仮に一時帰国中に使用してしまった場合、税関で指摘を受け、課税される可能性があります。購入から30日を超えて日本国内に留まっていると、自動的に消費税の納税義務が発生します。長期間の一時帰国を予定している場合は、購入するタイミングに注意してください。

免税で購入できる酒類やたばこ、香水などには数量制限があります。具体的な免税の範囲が以下のとおりです。

| 品名 | 免税範囲 | 備考 |

| 種類 | 3本 | 1本760ml |

| たばこ | ・紙巻きたばこ:200本 ・加熱式たばこ:個包装等10個 ・葉巻たばこ:50本 | ・アイコス(IQOS):200本 ・グロー(glo):200本 ・ウィズ(with):50個 |

| 香水 | 2オンス | 1オンス約28ml オーデコロン、オードトワレは含まず |

数量制限を超えた分を持ち出そうとすると、超過分に通常の関税や税金が課税される可能性があります。免税の範囲は適宜変更されるため、購入前に税関の公式サイトで最新の制限内容を確認しておきましょう。

参考:税関「海外旅行者の免税範囲」

免税制度では、1品あたりの価格が20万円を超える商品は課税対象となります。例えば、高級時計や宝飾品などの価格が1個で25万円の場合、免税が適用されず、25万円の全額に消費税が課される仕組みです。

なお、複数の商品を合計して20万円を超える場合は、20万円までは免税、それ以上の部分に課税がかかります。高額商品を一時帰国中に購入する予定がある場合は、ルールを理解したうえで、課税額も含めた予算を考えておくと安心です。

一時帰国での免税に関してよくある質問をまとめました。

購入者が免税品を国際郵便(EMS)等で海外に送る「別送」は、2025年4月に禁止されました。海外転送サービスを利用しての配送もできません。しかし、免税店が購入者の代わりに直接海外へ配送する「直送」は可能です。免税品を海外に送りたい場合は、直送対応の免税店を利用しましょう。

参考:観光庁「免税品の海外直送制度について」

免税は店舗での直接購入時に限られるため、通信販売は対象外です。免税制度は旅行者や一時帰国者が現地で購入し持ち出す商品に限定されているため、通販商品は免税適用外となります。

免税品は未開封のまま海外に持ち出すことが条件です。日本国内で開封・使用すると免税対象外とみなされ、税関で課税される可能性があります。使用せずにそのまま持ち帰りましょう。

免税を利用するには、それぞれが海外居住者であることを証明する必要があります。同居家族であっても、パスポートに加えて個別の在留証明書や必要書類を提示しなければなりません。

国が変わっても、通算で海外居住期間が2年以上あれば免税制度の利用が可能です。市区町村が発行する「戸籍の附票の写し」で、海外転出期間が確認できれば条件を満たせます。在留証明書では各国での滞在期間しか証明できず、合算できないので注意してください。

海外在住者は、日本へ一時帰国した際に免税制度を利用できます。ただし「日本国外に2年以上居住」「滞在期間が6か月未満」などの条件を満たしていることが条件です。

免税を受ける際は、パスポートや在留証明書などの書類を提示し、購入した商品は日本国外へ持ち出す必要があります。条件や必要書類を正しく理解しておくことで、免税制度を安心して活用でき、一時帰国中の買い物をよりお得に楽しめるでしょう。