海外在住でも年金をもらえる?海外移住後の年金の受け取り方法を解説【2026年版】

live-abroad

海外暮らしINFO

海外在住になると、日本の国民年金を続けるべきか迷う方は多いのではないでしょうか。

結論として、国民年金の任意加入は「将来日本で年金を受け取る予定がある人」や「受給資格期間が不足している人」には大きなメリットがあります。一方で「海外で老後を過ごす予定の人」には必ずしも必要ではありません。

この記事では、海外在住者が国民年金に任意加入するメリット・デメリットや、制度の仕組みを解説。海外在住期間を「カラ期間」として扱う特例や、日本と居住国での合算措置など、海外在住者が知っておくべきポイントを具体的にお伝えします。

※ 本記事は海外在住者向けに国民年金の任意加入制度を紹介したものであり、法的・税務的な判断を行うものではありません。各自の具体的な状況に応じて、年金事務所や専門家へご相談ください。

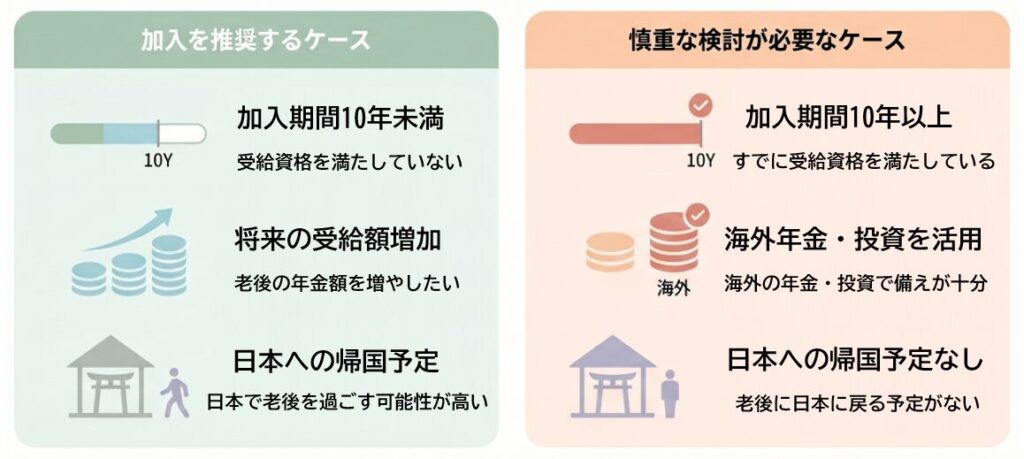

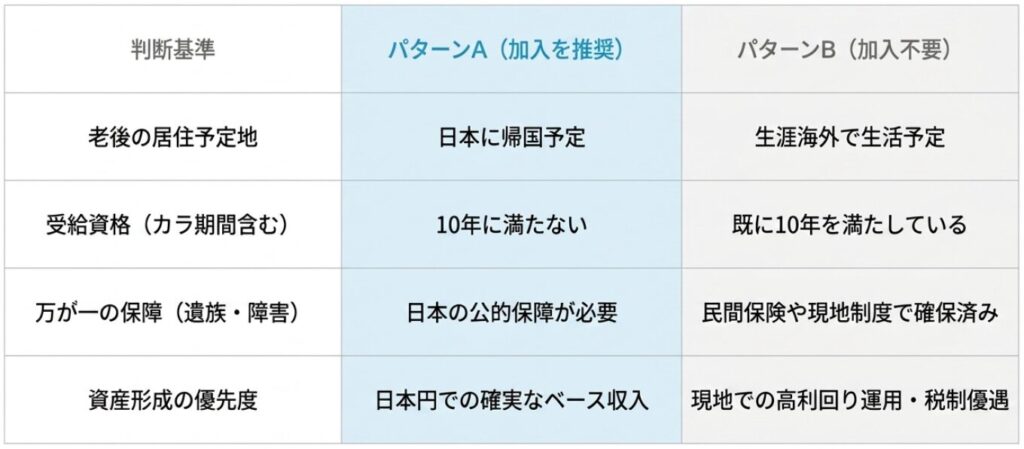

海外在住者の国民年金の任意加入は「受給資格を満たすか」「将来どこで老後を過ごすか」「資金余力があるか」で判断が分かれます。

受給資格(原則10年)を満たしていない人や、将来の年金額を増やしたい人、日本で老後を過ごす可能性がある人は、前向きに検討することを推奨します。資産分散の観点で、日本円の年金収入を持ちたい人にも有効な選択肢になるでしょう。

一方、すでに受給資格を満たしている人や、海外の年金で十分な見込みがある人、日本に戻る予定がない人は慎重に検討する必要があります。任意加入は老後資金の補完手段の一つとして、自身のライフプランに合わせて判断することが重要です。

海外在住の日本人は、国内居住者と異なり国民年金への加入義務がありません。国内に住所を持たないため、保険料の支払いも免除されます。しかし「任意加入制度」を利用すれば、継続が可能です。国民年金の任意加入制度について理解し、加入すべきか検討しましょう。

国民年金の任意加入制度とは、本来は加入義務のない人でも、希望によって国民年金に加入し保険料を納められる制度のこと。日本に住民票がない海外在住者や、60歳以上で未納期間がある人などが対象です。

海外在住者の場合、国民年金に任意加入により被保険者資格を継続でき、日本での年金加入期間が途切れるのを避けられます。実際、海外在住で任意加入制度を利用し、老後の備えにつなげている人が少なくありません。

海外在住者が国民年金に任意加入するためには、以下の条件を満たす必要があります。

60歳以上65歳未満の人は、受給資格期間(原則10年)を満たすための「特例任意加入」も可能です。将来の年金受給額を増やしたい人も、制度を利用して任意加入しています。

参考:日本年金機構「任意加入制度」

任意加入者が支払う保険料は原則、日本国内に住む人と同額です。2026年度の国民年金保険料は月額17,920円ですが、毎年度見直しが行われます(2027年度は18,290の予定)。

海外在住者の場合、納付方法は日本の金融機関口座からの引き落とし、クレジットカード払い、または代理人を通じた現金払い(納付書払い)から選択可能です。前納制度を活用すれば保険料の割引が受けられるので、経済的な負担を軽減できます。

参考:日本年金機構「国民年金保険料」「国民年金保険料の前納」

※ 年金制度は法改正により内容が変わる可能性があります。最新の情報は日本年金機構にご確認ください。

任意加入する際には、月額400円の「付加保険料」も同時に支払うことで、将来の年金受給額を増やせます。付加年金は、老齢基礎年金に加えて「200円 × 付加保険料納付月数」が上乗せされる仕組みです。

長期間加入すれば受給総額に大きな差が出るため、老後に安定した収入を得たい人にとっては非常に有効な選択肢となります。ただし、付加保険料は60歳以降の特例任意加入者には適用されません。加入前に条件を確認しておきましょう。

国民年金に任意加入する方法については、以下の記事で詳しく説明しています。

国民年金に任意加入することで、海外にいても日本の公的年金を受け取れます。海外在住者が日本の年金を受給するための条件や、対象となる年金の種類を確認しましょう。

海外在住者が日本の年金を受給するには、原則として10年以上の保険料納付期間(またはカラ期間を含む合算対象期間)を満たすことが条件です。資格を満たせば、受給年齢に達した際に老齢基礎年金を受け取れます。

ただし、受給年齢になると、自動的に年金が支払われるわけではありません。年金事務所への請求手続きが必要です。年金受給年齢は原則65歳からですが、繰上げ・繰下げも可能です。海外在住者が年金を受給する際は、毎年「現況届」の提出も義務付けられています。

海外在住者が年金を受給する方法については、以下の記事で確認してください。

海外居住者が任意で国民年金に加入して保険料を支払うことで、以下の公的年金を受給できます。遺族基礎年金と生涯基礎年金は、2026年から受給額が引き上げられました。

| 年金の種類 | 受給時期 | 受給額 |

| 老齢 基礎年金 | 受給開始年齢になったとき | 保険料納付期間に応じた金額を支給 |

|---|---|---|

| 遺族 基礎年金 | 海外在住期間に死亡したとき (18歳になった年度の3月末日を経過していない子がいる場合) | ① 子がいる配偶者が受け取る場合 ・847,300円+子の加算額 (昭和31年4月2日以後生まれの方) ・844,900円+子の加算額 (昭和31年4月1日以前生まれの方) ② 子が受け取る場合 847,300円+2人目以降の子の加算額 ・第1子・第2子の加算額:各243,800円 ・第3子以降の加算額:各81,300円 ※ 2026年4月時点 |

| 障害 基礎年金 | 海外在住期間に 病気やケガで障害が残ったとき | 障害の程度に応じた金額を支給 ・障害1級:1,059,125円+子の加算額 ・障害2級:847,300円+子の加算額 ※昭和31年4月2日以後生まれの方の場合 |

任意加入することにより老齢基礎年金の受給金額が増え、海外在住時に万が一のことがあった場合にも、遺族・障害基礎年金を受給できます。任意で加入しなかった場合は、受給要件を満たす場合のみ、老齢基礎年金の受け取りが可能です。

住民票のない海外在住者は、国内居住者とは異なる特別なルールが適用されます。海外在住者ならではの年金に関する重要な3つのポイントを把握しておきましょう。

海外在住者が知っておきたい3つのポイント

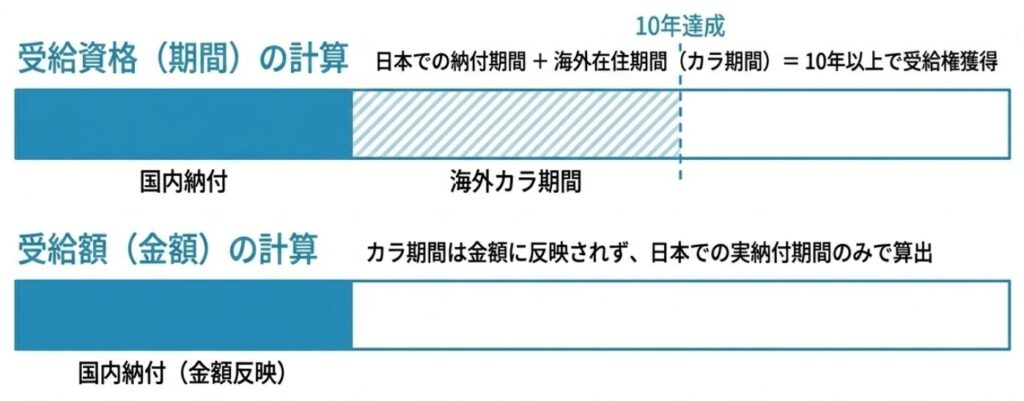

国民年金に任意加入しなくても、日本国籍のまま海外に滞在していた期間は「合算対象期間(カラ期間)」として、日本での加入期間と同等に扱われます。

2017年8月から受給に必要な資格期間が短縮されたため、日本での加入期間と海外での居住期間をあわせて10年以上であれば受給申請が可能です。

たとえば、20歳から25歳までの5年間、日本で厚生年金(もしくは国民年金)に加入し、26歳から60歳まで海外に居住した場合、日本での加入期間だけでは受給に必要な10年は満たせません。しかし、26歳からの35年間が合算対象期間となるため、受給資格が得られます。

年金の受給額は、日本で加入していた期間を対象に計算されます。あくまで年金の受給資格が得られるだけで、合算対象期間は年金額には反映されません。

なお、遺族基礎年金と障害基礎年金の受給に必要な期間は25年です。老齢基礎年金とは条件が異なるので注意してください。

参考:日本年金機構「海外にお住まいの方で、日本の年金制度に加入したことがある方へ」

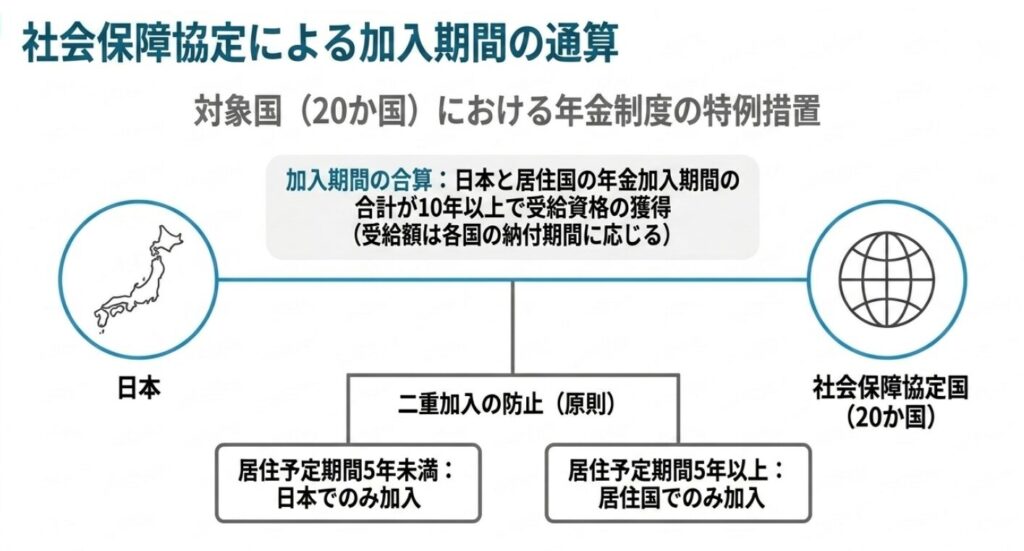

日本が社会保障協定を締結している国へ移住している場合、年金制度上の特例を受けられる可能性があります。協定国に居住している方は、特例制度を理解しておくことが重要です。

居住国が日本と「社会保障協定」を締結し、通算措置を認めている場合は、居住国で年金に加入していた期間も合算できます。元日本国籍の人で受給資格を満たせない場合でも、日本と居住国での年金加入期間が10年以上であれば、日本での年金受給が可能です。

日本での加入期間を合算することで居住国の受給要件を満たせる場合は、その国でも年金が受け取れます。ただし、年金受給額はそれぞれの国で納入していた期間が基準です。

加入要件には例外もあり、それぞれの状況によって判断が異なる場合もあります。受給の可能性がある場合には、日本での最終居住地を管轄する年金事務所に相談しましょう。

2026年4月時点で、日本と社会保障協定を締結している国は24か国ありますが、通算措置が適用される国は以下の20か国です。

ドイツ・アメリカ・ベルギー・フランス・カナダ・オランダ・オーストラリア・チェコ・スペイン・アイルランド・ブラジル・スイス・ハンガリー・インド・ルクセンブルク・フィリピン・スロバキア・フィンランド・スウェーデン・オーストリア

※イギリス・イタリア・韓国・中国は社会保障協定締結国ですが、合算措置対象外(二重加入防止措置のみ)。

参考:日本年金機構「協定の対象となる社会保障制度」

就労などにより居住国での年金加入が5年以上になりそうな場合には、該当国でのみ加入するのが原則です。逆に、5年以内で帰国する予定なら居住国での加入義務が免除され、日本でのみ加入します(二重加入の防止措置)。

ただし、一部の協定国では例外規定があるため、加入条件は完全に一律ではありません。居住予定期間や就労条件(雇用形態)をふまえ、年金事務所等にも相談しながら適切に対応することが重要です。

参考:日本年金機構「日本から協定を結んでいる国で働く場合の加入すべき制度」

海外在住者の場合、日本国内にある金融機関(ゆうちょ銀行を除く)または居住国の銀行で年金を受け取れます。海外の口座への振り込みを希望する場合は、年金の支払いに関する書類や、受け取りを希望する海外銀行の情報が必要です。

海外口座を指定した場合、国ごとに送金通貨が決まっているため、希望する通貨では受け取れません。EU加盟国はユーロ、それ以外の国の多くはアメリカドルで支払われています。海外送金のため、為替レート変動の影響を受けやすく、毎回送金額が異なる可能性がある点にも注意してください。

参考:日本年金機構「国別送金追加一覧」

「海外にお住まいの年金を受けている方が年金を受け取る金融機関を届出するとき」

海外在住者にとって国民年金の任意加入は、将来の老後資金を確保し、家族を守るための保障を備えるうえで非常に重要な選択肢です。メリットとデメリットを十分に理解して慎重に決断しましょう。

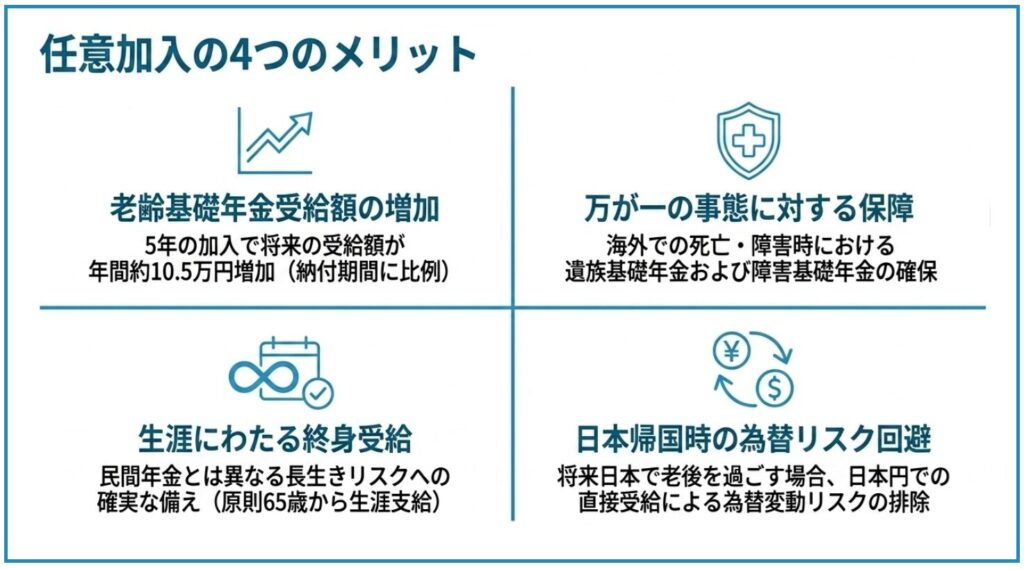

海外在住者が国民年金に任意加入することで得られるメリットは多岐にわたります。単なる老後資金の確保だけでなく、海外生活特有のリスクに対する保障も含まれているため、よく確認して検討することが大切です。

海外在住者が任意加入する最も大きなメリットは、年金の受給額を増やせることです。海外滞在中のカラ期間を加算して10年を満たせたとしても、将来の受給額には反映されません。しかし、任意加入により継続すれば、納付期間に応じた年金を受給できます。

たとえば、5年間(60か月)任意加入して保険料を納付すると、年間受給額が約10万円増える試算です。付加保険料を併用すれば、さらに年金額を増やせます。老後資金の一部として公的な収入を得られる点は、海外在住者にとっても魅力的といえるでしょう。

任意加入中に一定の保険料納付要件を満たしていれば、海外で不慮の事故や病気で障害を負った場合に「障害基礎年金」、死亡時には遺族が「遺族基礎年金」を受給できます。

日本に居住していなくても、保険料の納付が継続されていれば支給対象となる可能性があるため、海外に住む日本人には大きな保障となるでしょう。万が一に備えたい人にとって、任意加入は医療保険と同様の重要な社会的セーフティネットになりえます。

国民年金の最大の特徴は、原則65歳から生涯にわたり受給できる終身年金であることです。多くの民間年金や資産運用とは異なり、日本の公的年金は「長生きリスク」に対する確実な保障として非常に価値があります。

海外在住者の場合、現地での年金制度や個人の資産運用と併せて、日本の年金を受給することで、より安定した老後生活を送ることが可能です。現地の経済情勢に左右されにくい安定した収入源としても、日本円建ての年金があると心強いでしょう。

将来的に日本への帰国を予定している海外在住者にとって、日本円で支給される公的年金は大きな安心材料です。外貨建ての資産の場合、日本円への換金時に為替レートの変動で老後資金が目減りする可能性がありますが、国民年金ならそのリスクを回避できます。

帰国後に日本円で年金収入を得て、そのまま生活費に充てられることは大きなメリットです。長期的な人生設計を考える海外在住者にとって、国民年金への任意加入は、将来の帰国に備えたリスクヘッジになるでしょう。

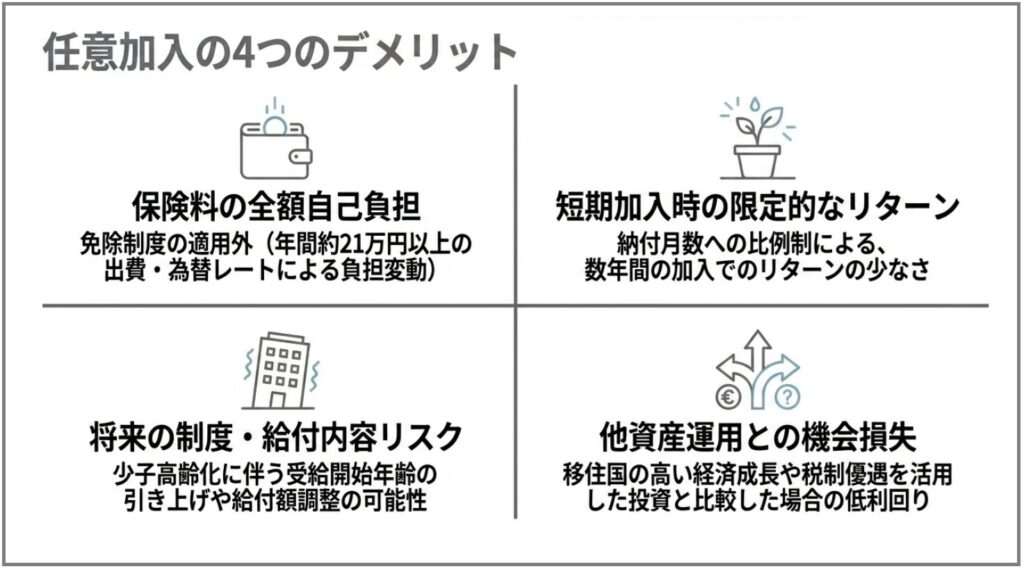

任意加入にはメリットだけでなく、費用負担や手続き面のハードルもあります。海外在住者が検討時に考慮すべき4つのデメリットも具体的に見ていきましょう。

海外在住者が国民年金に任意加入する場合、保険料は全額自己負担となります。日本国内に住んでいる人のうち、所得の少ない層には免除制度や補助があるものの、非居住者には適用されません。

2025年度の場合、保険料は月額17,510円なので、年間だと約21万円以上の出費になります。現地通貨で収入を得ているなら、為替レートによって負担感が変動する点もネックです。長期間加入するには、計画的な資金準備が欠かせません。

年金の受給額は納付月数に比例して決まるため、任意加入期間が短ければ受給額も限定的です。たとえば、5年間任意加入しても月額で数千円程度の上乗せにとどまるため、「支払った保険料に対してリターンが見合わない」と感じることもあるでしょう。

将来の受給額が少ないままでは、老後資金の備えとしての役割を果たせません。短期加入での効果は、他の資産形成と比較しながら慎重に見極めることが重要です。

少子高齢化が進む日本では、年金制度の持続性に不安を感じる人も少なくありません。実際、過去にも給付開始年齢の引き上げや、給付額の調整が行われてきました。

将来さらに制度改正が行われれば、現在想定している受給額や開始年齢が変更になる可能性もあります。長期にわたる任意加入を検討する際は、将来的な制度のリスクも視野に入れ、年金に過度な依存をしない資産形成が必要です。

海外在住者の場合、現地での投資機会や年金制度のほうが、日本の国民年金よりも有利なリターンを得られる可能性があります。特に経済成長率が高い新興国に住む場合や、税制上有利な投資ができる場合は、他の資産運用を優先するほうが合理的なケースもあるでしょう。

海外在住者は日本の税制上の優遇措置を受けられないことが多いため、国民年金保険料の実質的な負担率も高くなります。任意加入はあくまで一つの手段として捉え、自分の年齢、収入、投資リスクなどを考慮し、他の選択肢とも比較しながら判断することが重要です。

生活環境や資金状況の変化により、年金の任意加入を中止したいと考える海外在住者も少なくありません。任意加入をやめる具体的な方法と手続きの流れについても解説します。

日本国内に一時帰国している場合、本人が直接、住所地を管轄する年金事務所や市区役所・町村役場の窓口で任意加入の中止を申請できます。直接申請するのが難しい場合は、委任状を作成し、日本在住の家族や知人に代理人として手続きを依頼することも可能です。

任意加入をやめるときには「国民年金被保険者関係届」を提出します。個人番号または基礎年金番号が必要なので、事前に確認しておきましょう。代理人申請の場合は、委任状に加えて、代理人の本人確認書類(運転免許証、マイナンバーカードなど)の提示が必要です。

海外在住で代理人申請も難しい場合は、郵送で任意加入の中止手続きを行いましょう。日本年金機構のサイトから「国民年金被保険者関係届書」を入手し、届出事項の「資格喪失申出」にチェックを入れ、そのほかの必要事項も記入します。

届出書を準備したら、本人確認書類の写し(本人確認書類添付台紙)を同封し、日本での最終住所地を管轄する年金事務所宛に郵送します。ただし、地域によって送付先が異なる場合があるため、事前に年金事務所または市区役所・町村役場へ確認しておくと安心です。

参考:国民年金機構「任意加入するとき(やめるとき)」

国民年金の任意加入は原則60歳までですが、受給資格期間が満たせない場合、65歳まで延長できます。納付済期間やカラ期間と合わせて10年に満たない方は、最長70歳まで任意加入できます。

任意加入による増額は、加入期間に比例します。たとえば5年加入すれば、将来の老齢基礎年金が年間約10.5万円前後増える計算です(2026年度基準の月額17,920円で試算)。

未納分は過去2年以内の分に限り、追納が可能です。ただし、任意加入を開始する以前の未納期間(カラ期間)は原則として追納できず、あくまで加入後の保険料のみが対象となります。

年金の納付義務は日本での居住期間に限られており、加入義務がないので年金を支払っていなくても罰則はありません。ただし、未加入が長引くと将来の年金受給額が減る可能性があります。

海外転出前に日本で年金を納入していた場合、海外での居住期間とあわせて10年以上であれば、受給要件を満たせます。任意加入しなかったからといって、日本で納入した年金が無駄になることはありません。日本に家族などの代理人がいなくても、海外の口座で受け取りが可能です。

ただし、受給額はあくまでも日本での納入期間を基準に計算されます。また事故・病気などで万が一のことがあった場合、年金に加入していなければ受給要件を満たせません。より高い受給額を希望する場合や、民間の保険などとは別に万が一に備えたい場合は、任意加入を検討するとよいでしょう。